Стислий огляд офіційних роз’яснень за грудень 2021 року

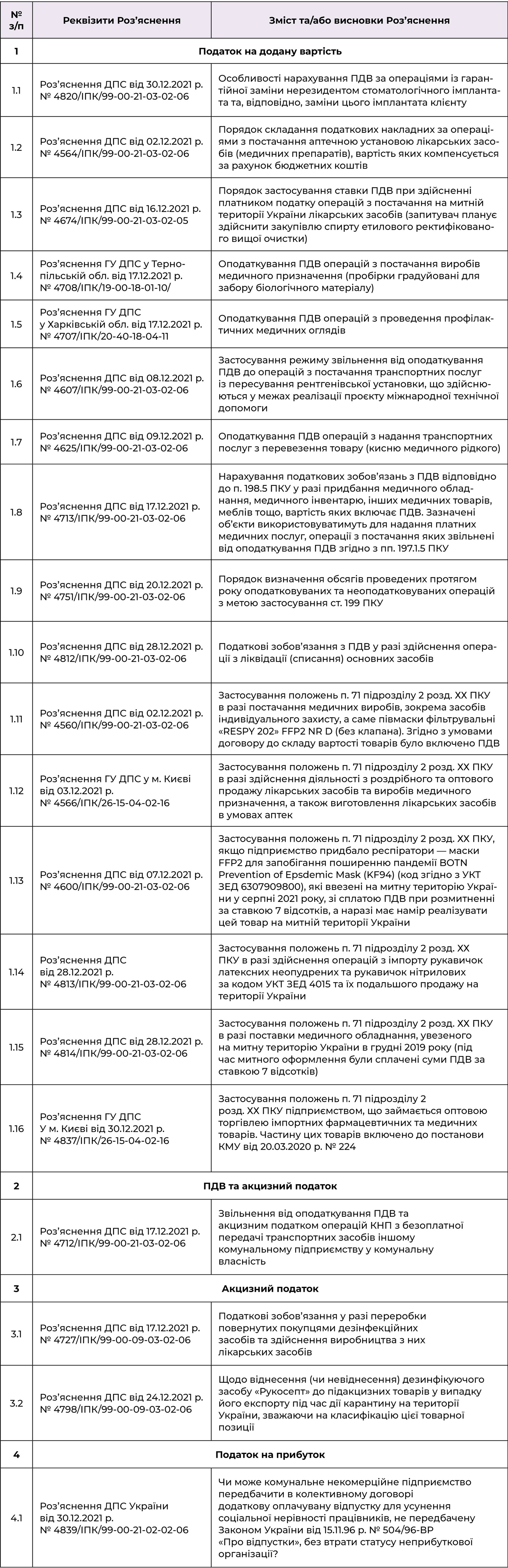

З 29 листопада 2021 року по 15 січня 2022 року в Єдиному реєстрі індивідуальних податкових консультацій (ЄРІПК) на офіційному сайті ДПС розміщено 452 консультації, 20 з яких певним чином стосуються медичної діяльності або діяльності комунальних закладів, а отже, можуть бути цікавими для медичних закладів у статусі КНП.

Далі у таблиці наведено перелік і короткий зміст всіх ІПК. Варто зазначити, що деякі ІПК розміщують в ЄРІПК із запізненням, проте цього разу до огляду потрапили лише грудневі роз’яснення. Зауважимо, що станом на 15 січня жодного роз’яснення за 2022 рік ще не було.

Бюджетні кошти і податкові накладні

Ситуація: між КНП та аптечною установою укладено договір, згідно з яким аптечна установа надає безоплатно пільговим категоріям населення медичні препарати на підставі рецептів, виданих КНП, а КНП відшкодовує аптечній установі вартість таких медичних препаратів. Оплата здійснюється за рахунок коштів, виділених за бюджетною програмою забезпечення осіб з інвалідністю, дітей з інвалідністю, інших окремих категорій населення медичними виробами та іншими засобами на 2021 рік, з відповідного казначейського рахунку.

Аналізуючи ситуацію у роз’ясненні від 02.12.2021 р. № 4564/ІПК/99-00-21-03-02-06 (ряд. 1.2 табл.), податківці зауважують таке:

1) Порядок забезпечення осіб з інвалідністю, дітей з інвалідністю, інших окремих категорій населення медичними виробами та іншими засобами затверджено постановою КМУ від 03.12.2009 р. № 1301. Згідно з п. 3 цього Порядку забезпечення осіб з інвалідністю медичними виробами здійснюється за рахунок та в межах коштів державного (зокрема у межах державних фінансових гарантій медичного обслуговування населення) та місцевих бюджетів, передбачених на зазначену мету, та інших не заборонених джерел фінансування;

2) згідно з п. 187.7 ПКУ датою виникнення податкових зобов’язань у разі постачання товарів / послуг з оплатою за рахунок бюджетних коштів є дата зарахування таких коштів на банківський рахунок платника податку або дата отримання відповідної компенсації у будь-якій іншій формі, зокрема зменшення заборгованості такого платника податку за його зобов’язаннями перед бюджетом;

3) підтвердженням того, що товари / послуги оплачуються за рахунок бюджетних коштів, у договорі про поставку товарів / послуг є умова, що оплата за поставлені товари / послуги здійснюється з відповідного рахунку Державного казначейства України;

4) податкову накладну за операцією з постачання товарів / послуг має складати і реєструвати в ЄРПН особа, яка здійснює постачання таких товарів / послуг, на особу, якій здійснюється постачання товарів / послуг (зокрема у разі, якщо обов’язок щодо оплати за товари / послуги покладено на іншу особу).

І висновок: у разі постачання аптечною установою — платником ПДВ кінцевому споживачеві — неплатнику ПДВ лікарських засобів (медичних препаратів), вартість яких компенсується за рахунок бюджетних коштів, податкова накладна складається такою аптечною установою (постачальником) — платником ПДВ на отримувача (покупця) — неплатника ПДВ на дату перерахування таких бюджетних коштів на поточний рахунок аптечної установи (постачальника).

Профілактичні огляди: хто оплачує — неважливо

Ситуація: до КНП звертаються фізичні особи з проханням проведення попередніх (при зарахуванні на роботу), періодичних та профілактичних медичних оглядів, обов’язковість проведення яких визначена чинним законодавством України. Обов'язкові медичні огляди мають проводитися за рахунок роботодавців (підприємство, установа, організація або фізична особа — суб’єкт підприємницької діяльності, що використовують працю найманих працівників). Проте переважна частина підприємств відмовляється оплачувати такі медичні огляди працівникам, і вони змушені оплачувати такі послуги власним коштом.

Аналізуючи ситуацію у роз’ясненні від 17.12.2021 р. № 4707/ІПК/20-40-18-04-11 (ряд. 1.5 табл.), фахівці ГУ ДПС у Харківській обл. нагадують про відмінності між оглядами, обов’язковість яких передбачено законодавством, і оглядами, які медичні заклади роблять за особистим бажанням громадян. І доходять такого висновку: «якщо організація проведення та фінансування медичних оглядів працівників, зайнятих на важких роботах, роботах зі шкідливими чи небезпечними умовами праці, для роботодавця є обов’язком згідно із законодавством та медичні огляди проводяться закладами охорони здоров’я, які мають ліцензію на постачання послуг з охорони здоров'я, то операції з їх проведення звільняються від оподаткування ПДВ згідно з підпунктом 197.1.5 пункту 197.1 статті 197 розділу V ПКУ незалежно від того, хто їх оплачує (працівник (громадянин) чи роботодавець), оскільки такі операції не підпадають під виключення, зазначені в даному підпункті».

Отже, звільнення від ПДВ у разі проведення медичних оглядів залежить не від того, хто їх оплачує, а від того, чи є вони обов’язковими з погляду законодавства.

Транспортні послуги з перевезення медичних товарів

Ситуація: медичним закладом на підставі договорів про надання транспортних послуг сплачено постачальнику за отримані транспортні послуги з перевезення товару — кисню медичного рідкого. ПДВ до складу вартості послуг постачальником не включено, що підтверджують акти виконаних робіт та податкові накладні. Згодом постачальник звернувся до медичного закладу з проханням провести доплату за надані послуги у розмірі сум ПДВ, які не були включені до вартості транспортних послуг з перевезення, мотивуючи таке прохання тим, що послуги з перевезення товарів не включено до постанови КМУ від 20.03.2020 р. № 224. Також постачальником складені розрахунки коригування до раніше складених податкових накладних та нові податкові накладні з урахуванням ПДВ і зареєстровані в ЄРПН.

У роз’ясненні від 09.12.2021 р. № 4625/ІПК/99-00-21-03-02-06 ДПС України пояснює, що:

1) для операцій з надання транспортних послуг із перевезення товару (кисню медичного рідкого) не визначено пільгових режимів оподаткування податком на додану вартість (зокрема п. 71 підрозділу 2 розд. ХХ ПКУ), а тому такі операції оподатковуються ПДВ у загальновстановленому порядку за ставкою 20%;

2) вартість транспортних послуг з перевезення товару (кисню медичного рідкого) має формуватися та відображатися у відповідних розрахункових документах з урахуванням ПДВ, а за результатами здійснення такої операції постачальник зобов'язаний скласти та зареєструвати в ЄРПН податкову накладну з нарахуванням ПДВ;

3) у разі, якщо медичний заклад придбаває кисень медичний рідкий з метою використання при наданні медичних послуг, тобто у операціях, звільнених від ПДВ, послуги з його транспортування також використовуються в операціях, звільнених від ПДВ, а отже, медичний заклад зобов’язаний за такою операцією відповідно до пп. «б» п. 198.5 ПКУ нарахувати податкові зобов’язання з ПДВ та скласти зведену податкову накладну (не пізніше останнього дня звітного періоду, в якому постачальником зареєстровано податкову накладну в ЄРПН).