«Некомерційний» прибуток. Що з ним робити КНП?

Чи може отримувати прибуток некомерційне підприємство, зокрема медичний заклад, який має правовий статус КНП і податковий статус неприбуткової організації? І що йому з тим прибутком робити? Не тому, що не знає, як ним розпорядитися: із цим зазвичай проблем немає і до того ж це не бухгалтерська справа. Бухгалтера турбує, як відобразити прибуток в обліку так, щоб у жодного контролера не поставало запитань. На цьому й зосередимося.

Прибуток «у всіх» і прибуток у КНП: у чому відмінність?

Господарська діяльність може бути комерційною або некомерційною. Це визначено ГКУ. Комерційну діяльність здійснюють «з метою досягнення економічних і соціальних результатів та одержання прибутку» (част. 1 ст. 42 ГКУ). Некомерційна діяльність «спрямована на досягнення економічних, соціальних та інших результатів без мети одержання прибутку» (част. 1 ст. 53 ГКУ). Отже, у комерційних і некомерційних підприємств різна мета.

Однак те, що немає мети, не означає, що немає самого прибутку, адже прибуток (у бухгалтерському розумінні цього поняття) — це «сума, на яку доходи перевищують пов’язані з ними витрати». Так зазначено у п. 3 розд. I НП(С)БО 1. Для відображення прибутку в бухгалтерському обліку згідно з Інструкцією № 291 призначено рахунок 44 «Нерозподілений прибуток».

Варто звернути увагу на те, що йдеться не просто про прибуток, а саме про «нерозподілений» прибуток, тобто про той прибуток, який має бути надалі якось розподілений.

Те, що метою є одержання прибутку, означає можливість вільно цим прибутком розпоряджатися (част. 1 ст. 44 ГКУ), зокрема, розподілити його між власниками підприємства. Заради цього і створюють комерційні підприємства. Некомерційне підприємство, отримавши прибуток, не має права розподілити його на користь власника, а має використати на здійснення своєї основної, передбаченої статутом, діяльності. З цього випливає, що некомерційні підприємства не мали б використовувати рахунок 44, а в їх фінансовій звітності не має бути такого показника, як прибуток.

Щоб у фінансовій звітності КНП не було прибутку, його доходи за звітний період мають дорівнювати його витратам за цей самий період. У межах конкретного звітного періоду таке майже неможливо, тому на практиці все полягає у пошуку таких варіантів обліку, які дали б змогу:

- або уникнути використання рахунку 44;

- або обнулити залишок на рахунку 44, принаймні, на кінець звітного періоду.

І такі варіанти у системі НП(С)БО є.

Варіант 1. Облік за «комерційною» схемою

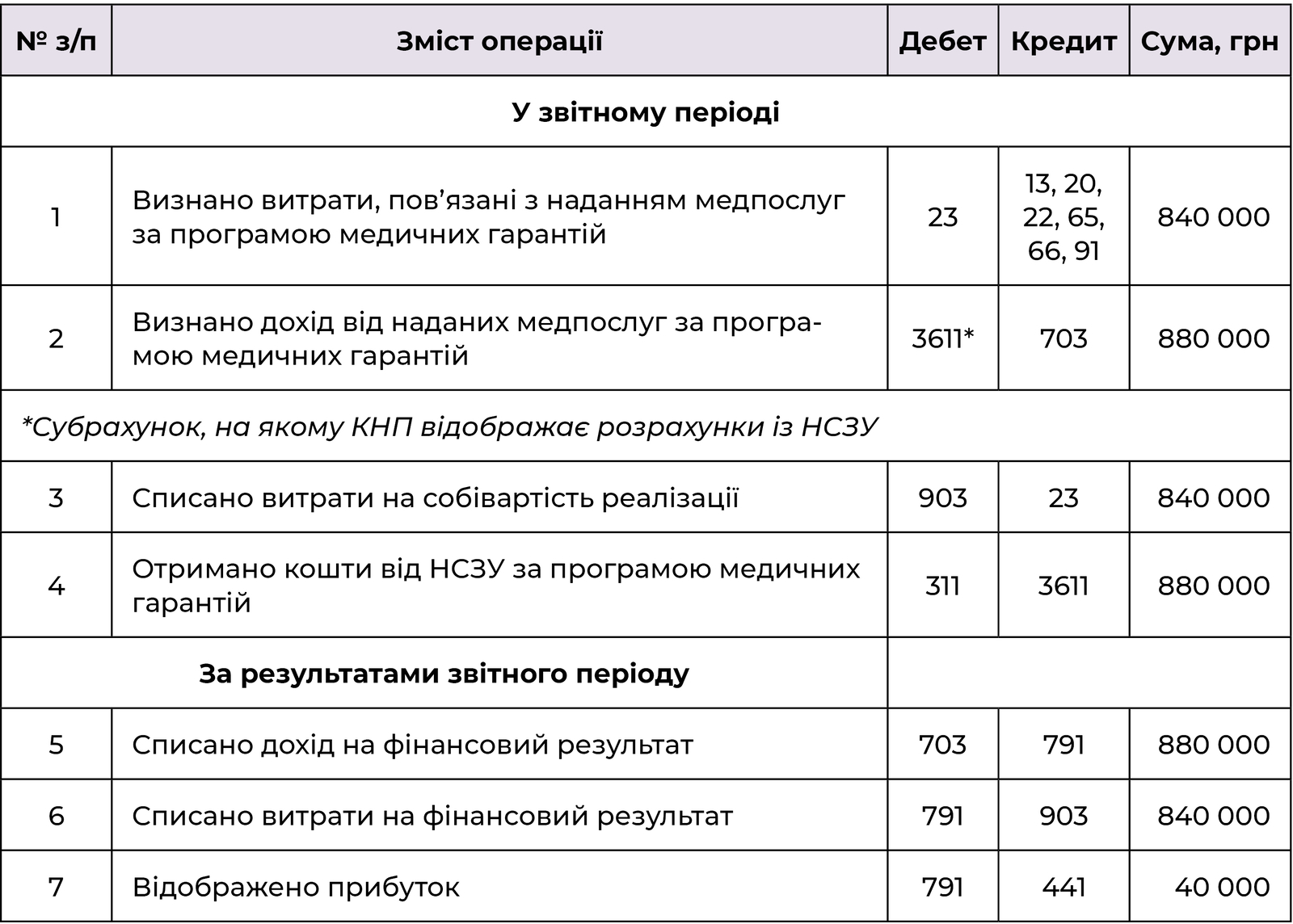

Цей варіант передбачає, що операції, пов’язані з наданням медичних послуг, відображають в обліку так само як операції з надання послуг будь-яким комерційним підприємством.

Згідно з Інструкцією № 291 на дату визнання доходу:

- дохід від надання послуг відображають за кредитом субрахунку 703 «Дохід від реалізації робіт і послуг»;

- витрати, пов’язані з цим доходом, списують із кредиту рахунку 23 «Виробництво» в дебет субрахунку 903 «Собівартість реалізованих робіт і послуг».

Після закінчення звітного періоду (підприємство обирає — місяця, кварталу або року) у порядку закриття рахунків обліку доходів і витрат:

- суму доходів, накопичених на субрахунку 703 «Дохід від реалізації робіт і послуг», списують у кредит субрахунку 791 «Результат операційної діяльності»;

- суму витрат із субрахунку 903 «Собівартість реалізованих робіт і послуг» — у дебет субрахунку 791 «Результат операційної діяльності».

Далі можливі варіанти:

- якщо оборот за дебетом субрахунку 791 менший, ніж оборот за кредитом цього самого субрахунку, роблять проводку Дт 791 — Кт 441, тобто відображають прибуток на субрахунку 441 «Прибуток нерозподілений»;

- якщо оборот за дебетом субрахунку 791 більший, ніж оборот за кредитом цього самого субрахунку, роблять проводку Дт 442 — Кт 791, тобто показують збитки на субрахунку 442 «Непокриті збитки».

У IV кварталі 2021 року КНП надало медпослуг пацієнтам на суму 880 000 грн (без ПДВ). Витрати, пов’язані з наданням медпослуг, становили 840 000 грн. За ці послуги отримано оплату від НСЗУ. КНП веде облік за звичайною схемою відображення послуг, наданих комерційним підприємством.

Отже, сальдо за кредитом субрахунку 441 становить 40 000 грн.

Варіант 2. Облік за схемою цільового фінансування

Облік за цим варіантом передбачає, що всі надходження, які отримує підприємство, мають бути спрямовані винятково на фінансування витрат на його утримання, а також на реалізацію цілей і завдань статутної діяльності. За правилами НП(С)БО це можливо з використанням схеми цільового фінансування1, описаної в НП(С)БО 15. Відповідно до цієї схеми доходи мають дорівнювати витратам, тому не може бути ані прибутку, ані збитку.

__________________

1 Див. також: Кушина О. Цільове фінансування: п’ять прикладів для КНП // Головний бухгалтер медичного закладу. — 2021. — № 4. — С. 18—25.

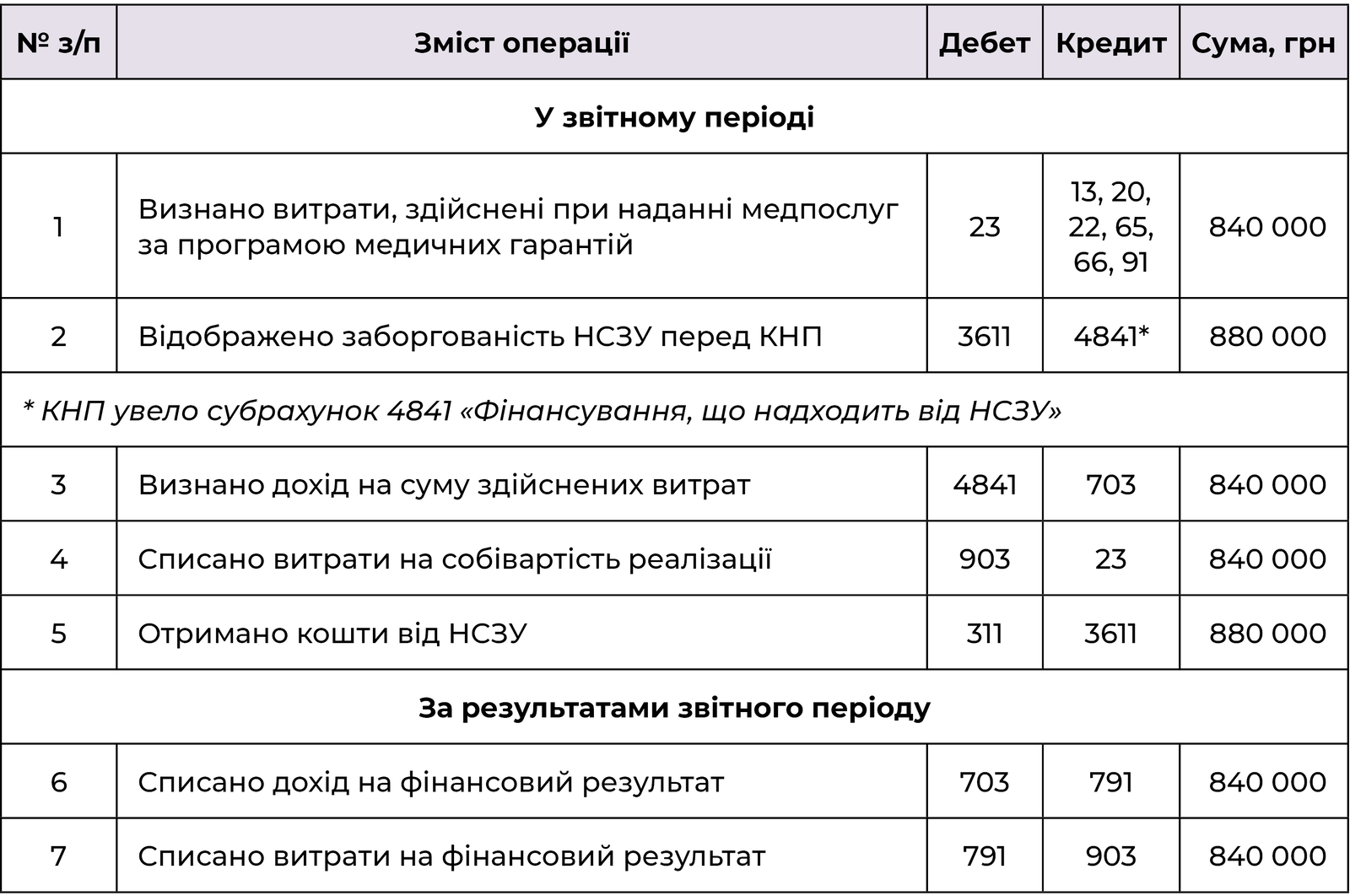

У цьому випадку:

- усі надходження відображаються на субрахунку 484 «Інші кошти цільового фінансування і цільових надходжень». Виняток діє лише в частині фінансування для компенсації витрат (збитків), здійснених підприємством, та фінансування, що спрямовується для надання підтримки підприємству без установлення умов його витрачання на виконання у майбутньому певних заходів;

- за кредитом рахунку 703 «Дохід від реалізації робіт і послуг» проводять суму, що дорівнює сумі, яка відображена на субрахунку 903 «Собівартість реалізованих робіт і послуг» (або у всякому разі не перевищує її).

Після закінчення звітного періоду закривають рахунки обліку доходів і витрат у звичайному порядку.

Для демонстрації варіанта 2 покажемо, як можна застосувати схему цільового фінансування. Попередньо зауважимо, що податківці в одному зі своїх роз’яснень зазначили: надходження від НСЗУ коштів за договором про медичне обслуговування населення у межах програми медичних гарантій є не оплатою медпослуг, а цільовим фінансуванням (роз’яснення ДПС від 11.10.2019 р. № 737/6/ 99-00-04-03-02-15/ІПК). Причому таке фінансування не буде ані компенсацією витрат (збитків), здійснених підприємством, ані підтримкою підприємства без установлення умов його витрачання для виконання заходів у майбутньому.

Умова прикладу 1. Але облік КНП веде за схемою цільового фінансування.

Як бачимо, при цій схемі немає ані прибутку, ані збитку, а рахунок 44 не задіяний. Частину цільового фінансування, що залишилася не використаною, у сумі 40 000 грн (880 000 грн — 840 000 грн) має бути використано в майбутніх звітних періодах на цілі, передбачені установчими документами. Тоді й буде визнано дохід на цю суму.

Варіант 3. Компромісний облік

Який із розглянутих варіантів використати, якщо за кожним із них є аргументи як за, так і проти?

Варіант 1 повністю відповідає правилам НП(С)БО та Інструкції № 291. Однак тоді у некомерційного підприємства, та ще й зареєстрованого в органі ДПС як неприбуткова організація, утворюється прибуток. І з регістрів бухобліку чітко не видно, як підприємство цей прибуток використовує.

Варіант 2 ґрунтується на тому, що КНП — некомерційне підприємство, зареєстроване як неприбуткова організація, тому і прибутку в нього не має бути. Супротивники цього варіанта наполягають на тому, що оплата, яка надходить підприємству за надані послуги, не має чітко вираженого цільового призначення. Надходження можна витрачати на будь-які дозволені цілі.

Чи можна ці варіанти «помирити»? Так, якоюсь мірою можна. Причому підказку, як це зробити, знаходимо не де-небудь, а безпосередньо в законодавстві. Як випливає із част. 3 ст. 78 ГКУ, КНП — одна з форм комунального унітарного підприємства. У част. 1 тієї самої статті зазначено, що комунальне унітарне підприємство утворюється компетентним органом місцевого самоврядування в розпорядчому порядку на базі відокремленої частини комунальної власності і входить до сфери його управління. Комунальне унітарне підприємство — особлива організаційна форма підприємств (част. 1 ст. 63 ГКУ).

На такі підприємства поширюється дія Положення № 1213. Цей документ визначає методику відображення в бухгалтерському обліку операцій, що мають особливий характер, зумовлений правовим статусом державного та комунального майна і законодавчим регулюванням діяльності суб’єктів державного та комунального секторів економіки.

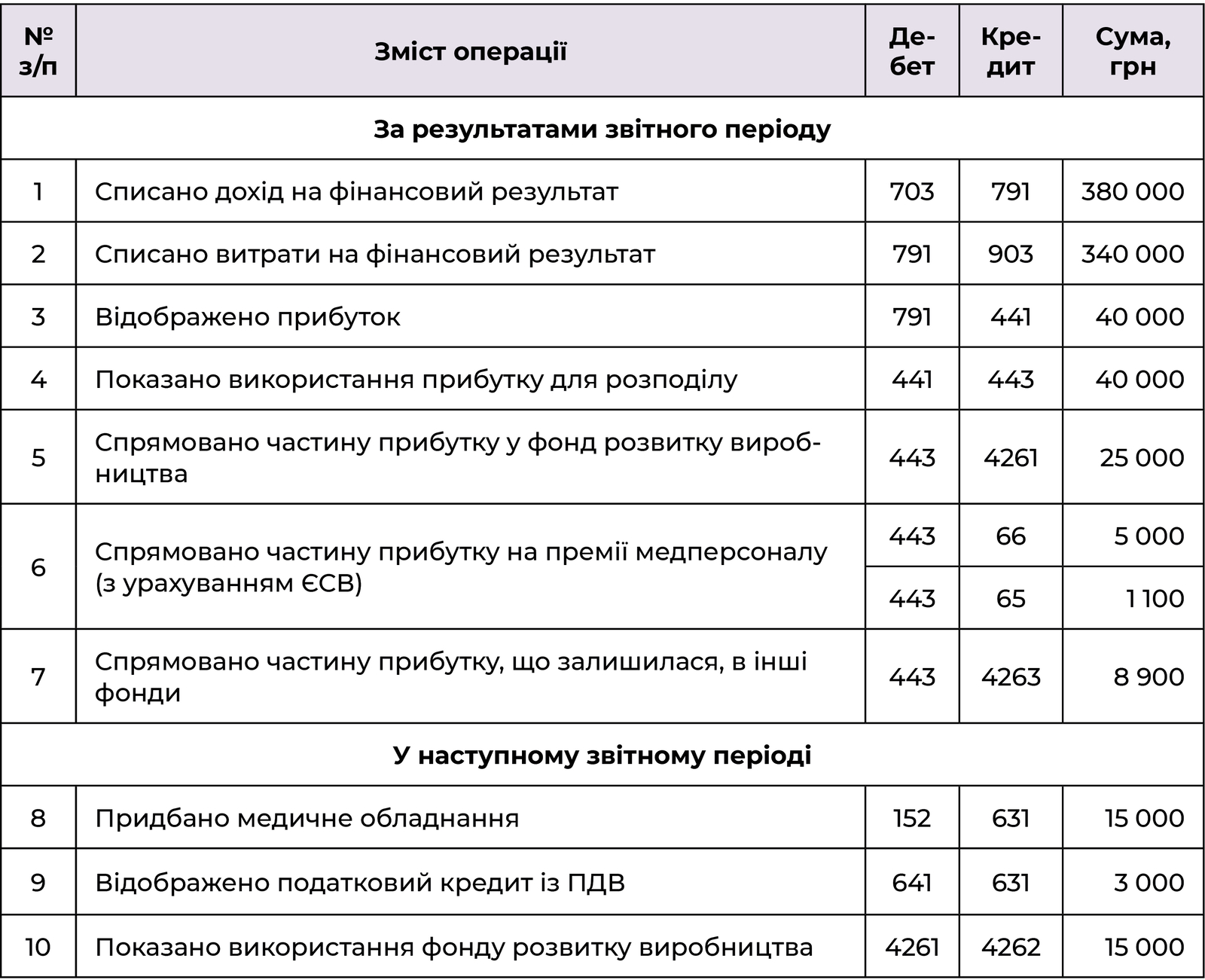

У розд. IV Положення № 1213 викладено правила обліку розподілу прибутку підприємств державного і комунального секторів економіки. Там зазначено, що спрямування підприємствами державного і комунального секторів економіки частини чистого прибутку на квартальну та річну дату балансу відображається за дебетом субрахунку 443 «Прибуток, використаний у звітному періоді» та кредитом таких рахунків (субрахунків):

- на розвиток виробництва — за кредитом субрахунку 426 «Фонди спеціального призначення» (субрахунок 4261 «Фонд розвитку виробництва»). Здійснені за рахунок цього фонду капітальні інвестиції (придбання, створення, модернізація, модифікація, реконструкція, добудова, дообладнання тощо необоротних активів) відображаються за дебетом субрахунку 4261 «Фонд розвитку виробництва» та кредитом субрахунку 4262 «Використання фонду розвитку виробництва»;

- на матеріальне заохочення — за кредитом рахунку 66 «Розрахунки за виплатами працівникам». Цією проводкою відображається сума нарахованої працівникам винагороди, допомоги, премії тощо, обчислена відповідно до законодавства, установчих та розпорядчих документів і фінплану з прибутку попереднього звітного кварталу (року);

- на створення інших фондів — за кредитом субрахунку 426 «Фонди спеціального призначення» (субрахунок 4263 «Інші фонди»). Використання інших фондів відображається за дебетом субрахунку 426 «Фонди спеціального призначення» (субрахунок 4263 «Інші фонди») та кредитом субрахунку 4264 «Використання інших фондів».

Інакше кажучи, передбачається, що у КНП, як у підприємства комунального сектору економіки, може бути прибуток, із сум якого воно формує різні фонди. І вже з цих фондів кошти будуть використовувати на дозволені виплати.

І хоча за звітний період може утворюватися прибуток (що буде видно зі Звіту про фінансові результати), у рядку 1420 «Нерозподілений прибуток (непокритий збиток)» Балансу стоятиме прочерк.

Зауважимо також, що проводки, якими Положення № 1213 пропонує оформляти спрямування чистого прибутку на створення фондів та їх використання, ніякого впливу на розмір власного капіталу не справляє (значення рядка 1495 Балансу залишається в цьому випадку незмінним). У цьому разі відбувається перерозподіл коштів між двома статтями Балансу: «Нерозподілений прибуток (непокритий збиток)» (рядок 1420 форми № 1, № 1-м або № 1-мс) і статтею «Додатковий капітал» (рядок 1410 форми № 1 або № 1-м) (статтею «Капітал» (рядок 1400 форми № 1-мс)).

У фінансовому плані КНП має бути інформація про те, які фонди воно створює і як розподіляє між ними витрати.

За умовою прикладу 1 КНП отримало прибуток на суму 40 000 грн. За результатами звітного періоду КНП спрямувало:

- частину прибутку на суму 25 000 грн — у фонд розвитку виробництва;

- частину прибутку на суму 5 000 грн — на премії медперсоналу з ЄСВ на ці виплати на суму 1 100 грн;

- частину прибутку, що залишилася, на суму 8 900 грн — в інші фонди.

Отже, у результаті проведених операцій величина нерозподіленого прибутку дорівнювала нулю, позаяк зменшилася на 40 000 грн. Поряд із цим на 33 900 грн (25 000 грн + 8 900 грн), тобто без суми, спрямованої на матеріальне стимулювання медперсоналу, відбулося збільшення суми додаткового капіталу.

У наступному звітному періоді здійснено проводки, які показують використання коштів фонду розвитку виробництва на суму 15 000 грн. Однак розмір власного капіталу підприємства не змінився. Сальдо за кредитом субрахунку 426 дорівнює тим самим 33 900 грн.

Якщо КНП складає повноформатну фінансову звітність або звітність для малих підприємств, їх буде відображено у статті Балансу «Додатковий капітал» (графа 4 рядка 1410 форми № 1 або № 1-м). Якщо КНП складає звітність для мікропідприємств, цю суму варто показати у статті «Капітал» (графа 4 рядка 1400 форми № 1-мс). Тільки у Звіті про фінансові результати буде відображено суму чистого прибутку (графа 3 рядка 2350 форми № 2, № 2-м або № 2-мс).

Звісно, було б ідеально, якби для некомерційного обліку діяли спеціальні правила й окремий стандарт. А допоки цього немає, фахівці дискутують на тему, який варіант кращий, а практики змушені шукати компроміси. На думку автора, компромісний варіант, описаний у статті, наразі можна вважати оптимальним.

Нормативні акти

ГКУ — Господарський кодекс України

НП(С)БО 1 — Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом Мінфіну України від 07.02.2013 р. № 73

НП(С)БО 15 — Національне положення (стандарт) бухгалтерського обліку 15 «Дохід», затверджене наказом Мінфіну України від 29.11.99 р. № 290

Інструкція № 291 — Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну України від 30.11.99 р. № 291

Положення № 1213 — Положення про порядок бухгалтерського обліку окремих активів та операцій підприємств державного, комунального секторів економіки

і господарських організацій, які володіють та/або користуються об’єктами державної, комунальної власності, затверджене наказом Мінфіну України від 19.12.2006 р. № 1213

Для довідки

Облік розподілу прибутку підприємств державного,

комунального секторів економіки

(фрагмент розділу IV Положення № 1213)

1. Спрямування підприємствами державного, комунального секторів економіки частини чистого прибутку на квартальну і річну дату балансу відображається:

1.1. На розвиток виробництва — за дебетом субрахунку 443 «Прибуток, використаний у звітному періоді» і кредитом субрахунку 426 «Фонди спеціального призначення» (субрахунок 4261 «Фонд розвитку виробництва»). Здійснені за рахунок цього фонду капітальні інвестиції (придбання, створення, модернізація, модифікація, реконструкція, добудова, дообладнання тощо необоротних активів) відображаються за дебетом субрахунку 4261 «Фонд розвитку виробництва» і кредитом субрахунку 4262 «Використання фонду розвитку виробництва».

1.2. На матеріальне заохочення — за дебетом субрахунку 443 «Прибуток, використаний у звітному періоді» і кредитом рахунку 66 «Розрахунки за виплатами працівникам» наводиться сума нарахованої працівникам винагороди, допомоги, премії тощо, яка обчислена з прибутку попереднього звітного кварталу (року) відповідно до законодавства, установчих і розпорядчих документів та з урахуванням фінансового плану.

1.3. На створення інших фондів - за дебетом субрахунку 443 «Прибуток, використаний у звітному періоді» і кредитом субрахунку 426 «Фонди спеціального призначення» (субрахунок 4263 «Інші фонди»). Використання інших фондів відображається за дебетом субрахунку 426 «Фонди спеціального призначення» (субрахунок 4263 «Інші фонди») і кредитом субрахунку 4264 «Використання інших фондів».