На вигляд — однакові. Для обліку — різні. Чи можливо таке?

Так буває, що схожі (за назвою, виглядом і характеристиками) або навіть абсолютно однакові (за тими самими параметрами) об’єкти доводиться відображати в бухгалтерському обліку по-різному. Тому є просте пояснення: для бухгалтерського обліку зазначені параметри не є вирішальними, головне для нього — призначення об’єкта або, інакше кажучи, напрям його використання, а також деякі інші фактори. Які саме? Ситуації, розглянуті у статті, дають відповіді на це запитання.

Три кити, на яких тримається бухоблік

Визнання, класифікація, оцінка… Три обов’язкові процедури, три кити, на яких тримається бухгалтерській облік. До будь-якого об’єкта, що потрапляє до медичного закладу або до підприємства іншої сфери діяльності, мають бути застосовані ці процедури. Точне визнання, правильна класифікація, достовірна оцінка — запорука точного, правильного й достовірного обліку.

Усі зазначені процедури є обов’язковими, водночас кожна з них має вирішити певні завдання. У результаті процедури визнання визначають, до якої облікової категорії належить об’єкт та яке його місце у фінансовій звітності. Завдяки класифікації можна згрупувати об’єкти, тобто поділити їх на групи за певними ознаками. Це спрощує облік, адже правила, які застосовують до різних груп, можуть мати певні відмінності. За допомогою оцінки визначають вартість, за якою об’єкт відображатимуть в обліку та звітності. До того ж оцінка певною мірою впливає і на визнання, і на класифікацію.

Під час зазначених процедур може статися так, що абсолютно однакові (за назвою, виглядом і характеристиками) об’єкти потраплять до різних облікових категорій або до різних класифікаційних груп. Щоб зрозуміти, чому так відбувається і як не заплутатися, обліковуючи такі об’єкти, розглянемо кілька типових ситуацій.

Визнання: між активом і витратами

Критерії визнання для кожної облікової категорії (основні засоби, нематеріальні активи, запаси, заборгованості, зобов’язання тощо) встановлено стандартами бухгалтерського обліку. Проте передусім потрібно обрати між активами та витратами. Зазвичай те, що має матеріальний характер, спочатку визнають активом і лише згодом — витратами. Утім, чи завжди це потрібно? Порівняймо дві ситуації.

Усі медичні заклади з певною періодичністю придбавають різноманітні канцтовари (папір, ручки, олівці, блокноти, папки, скріпки, USB-накопичувачі тощо). Найчастіше для обліку канцтоварів застосовують таку схему:

- оприбутковані канцтовари (незалежно від виду й вартості кожної окремої одиниці) визнають активами, зараховують їх до категорії запасів і класифікують як виробничі запаси (матеріали) з відображенням на субрахунку 209 «Інші матеріали» та/або як МШП із відображенням на рахунку 22 «Малоцінні та швидкозношувані предмети»;

- передані для використання канцтовари списують на підставі первинних документів (це можуть бути як типові форми обліку запасів та МШП, використання яких наразі не є обов’язковим1, так і документи за формами, розробленими медичним закладом самостійно).

__________________

1 Докладніше про це див.: Назаренко М. Типові форми скасовано. Чи варто щось робити? // Головний бухгалтер медичного закладу. — 2021. — № 12. — С. 39—45.

Медичний заклад щомісяця придбаває канцтовари. Після отримання всі канцтовари одразу розподіляють між працівниками (на підставі розрахунку, зробленого на початку року), а їх вартість списують на витрати (з відповідним документальним оформленням) проводкою Дт 92, 91 — Кт 631.

Чи можна вважати такий порядок обліку порушенням бухгалтерського законодавства? Ні! І от чому. Уявімо, що медичний заклад здійснюватиме облік за схемою, яку описано в ситуації 1. Тоді в обліку будуть такі проводки:

- Дт 209 — Кт 631;

- Дт 92, 91 — Кт 209.

Ці проводки будуть здійснені в одному періоді на одну й ту саму суму, тобто станом на кінець місяця і, відповідно, звітного періоду залишку на субрахунку 209 не буде. Отже, використання субрахунку 209 ніяк не вплине ані на фінансовий результат конкретного періоду, ані на фінансовий стан медичного закладу на певну дату.

Звісно, схема обліку, описана в ситуації 2, прийнятна лише для невеликих ЗОЗ і для певних категорій матеріальних цінностей. Її недоцільно використовувати для лікарських засобів та засобів медичного призначення, а також тоді, коли канцтовари закуповують наперед і використовують у різних звітних періодах.

Визнання: окремий об’єкт чи поліпшення іншого об’єкта

Медичним закладам, які мають власні та/або орендовані приміщення, часто-густо доводиться обирати, визнати певні витрати витратами на придбання чи виготовлення окремого об’єкта чи витратами на поліпшення приміщення. Це стосується, зокрема, витрат на встановлення сигналізації, систем кондиціонування та зв’язку, охоронних та пропускних систем, заміну ліфтів, дверей тощо. Останнім часом багатьом медичним закладам довелося встановлювати пандуси та інші пристосування для забезпечення доступності приміщень. Відображенню таких операцій в обліку присвячено статті, опубліковані в попередніх номерах журналу2. Далі розглянемо ситуацію, коли однакові об’єкти встановлюють у власному та орендованому приміщенні.

__________________

2 Назарбаєва І. Доступність, зручність, комфорт. Бухгалтерський вимір // Головний бухгалтер медичного закладу. — 2021. — № 6. — С. 20—25; Назарбаєва І. Доступність та використання приміщень ЗОЗ. Бухгалтерський вимір // Головний бухгалтер медичного закладу. — 2021. — № 8. — С. 37—42.

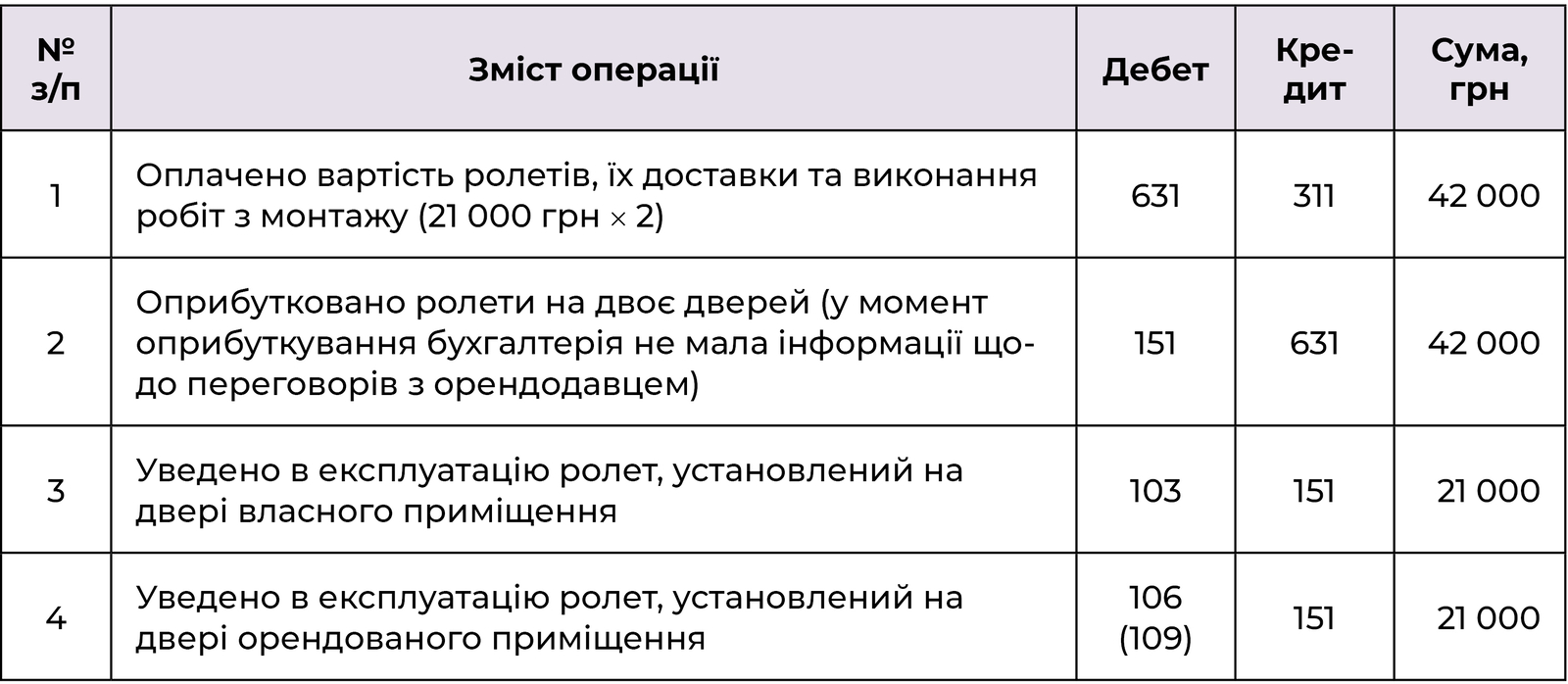

Медичний заклад має приміщення, яке перебуває в нього на балансі, а також орендоване приміщення. Керівництво медичного закладу ухвалило рішення про встановлення захисних ролетів на двері обох приміщень. Орендодавець дав згоду на встановлення ролетів, тоді як відмовився оплатити їх вартість чи зарахувати її як сплату орендних платежів. Натомість було домовлено і зафіксовано в додатковій угоді до договору оренди, що після закінчення договору оренди медичний заклад (орендар) демонтує ролети й залишить їх собі. Щодо ролетів на двері у власному приміщенні було ухвалено рішення, яке відповідало обліковій політиці медичного закладу і згідно з яким витрати на придбання і встановлення ролетів має бути визнано витратами на поліпшення приміщення. Власне приміщення використовують винятково для обслуговування пацієнтів. Більшість кабінетів в орендованому приміщенні — офіси адміністративного персоналу. Доставку та монтаж ролетів здійснює та сама компанія-постачальник, яка не є платником ПДВ.

Отже, ролет, установлений на двері орендованого приміщення, обліковано як окремий об’єкт основних засобів (його може бути зараховано до групи «Інструменти, прилади та інвентар» з відображенням на субрахунку 106 або до групи «Інші основні засоби» з відображенням на субрахунку 109). Для такого об’єкта має бути встановлено строк корисного використання, ліквідаційну вартість та обрано метод нарахування амортизації. Нараховану амортизацію щомісяця відображатимуть в обліку проводкою Дт 91 — Кт 13.

Вартість ролета, установленого на двері власного приміщення, збільшила вартість цього приміщення й буде амортизуватися у складі цієї вартості.

Класифікація: придбання в різні періоди

Деякі класифікаційні групи визначено безпосередньо стандартами. Наприклад, групи основних засобів відповідно до НП(С)БО 7 або групи нематеріальних активів відповідно до НП(С)БО 8. У НП(С)БО 7 навіть наведено визначення поняття «група основних засобів».

Група основних засобів — сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів.

Пункт 4 НП(С)БО 7

Проте часто поділу лише на групи замало, тому в межах окремих груп виділяють підгрупи (це може бути елементом аналітичного обліку або навіть облікової політики).

Крім того, не всі стандарти визначають конкретні групи. Наприклад, відповідно до п. 7 НП(С)БО 9 «одиницею бухгалтерського обліку запасів є їх найменування або однорідна група (вид)». Тобто стандарт передбачає поділ запасів на групи, але визначити ці групи медичний заклад має самостійно, з огляду на наявність і склад запасів, які використовує у своїй діяльності. Визначаючи групи, медичним закладам варто зважати на особливості не лише бухгалтерської, а й медичної термінології.

Наприклад, термін «медичні вироби», який широко використовують у сфері охорони здоров’я, з погляду бухгалтерського обліку, не може бути назвою однієї групи, позаяк згідно з пп. 9 п. 2 Технічного регламенту щодо медичних виробів, затвердженого постановою КМУ від 02.10.2013 р. № 753, «медичний виріб — будь-який інструмент, апарат, прилад, пристрій, програмне забезпечення, матеріал або інший виріб, що застосовуються як окремо, так і в поєднанні між собою». Тобто медичні вироби в бухгалтерському обліку можуть належати і до основних засобів, і до запасів, і навіть до нематеріальних активів3.

__________________

3 Докладніше про це див.: Кушина О. Операції з запасами. Облік з медичним присмаком // Головний бухгалтер медичного закладу. — 2021. — № 6. — С. 26—33.

Однакові активи можуть бути придбані в різні періоди. За той час, що минув між першим і другим придбанням, може змінитися або ціна об’єкта, або вартісний критерій, від якого залежить належність об’єкта до основних засобів чи МНМА.

Для розмежування між основними засобами та МНМА медичний заклад застосовує вартісний критерій, що становить 20 000 грн. У грудні 2021 року придбано апарат низькочастотної терапії вартістю 18 000 грн (у т. ч. ПДВ). У лютому 2022 року придбано такий самий апарат, але його вартість на момент придбання становила вже 21 300 грн (у т. ч. ПДВ).

Позаяк апарати використовуватимуть винятково в операціях, які звільнено від ПДВ, сума ПДВ входить до їх первісної вартості. Отже, апарат, придбаний 2021 року, потрапить до складу МНМА, а апарат, придбаний 2022 року, — до складу основних засобів.

Оцінка: різні складові первісної вартості

Оцінку здійснюють під час зарахування об’єкта на баланс, на дату балансу і під час його вибуття. Порядок формування первісної вартості різних видів активів детально описано у стандартах, присвячених цим активам. Наприклад, відповідно до п. 8 НП(С)БО 7 первісна вартість об’єкта основних засобів складається з таких витрат:

- суми, що сплачують постачальникам активів (без непрямих податків);

- реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв’язку з придбанням (отриманням) прав на об’єкт основних засобів;

- суми ввізного мита;

- суми непрямих податків у зв’язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

- витрати зі страхування ризиків доставки основних засобів;

- витрати на транспортування, установку, монтаж, налагодження основних засобів;

- інші витрати, безпосередньо пов’язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.

Однакові об’єкти можуть придбаватися із різними додатковими витратами, тому і первісна вартість в них може бути різною. А це означає, що однакові об’єкти можуть потрапити до різних класифікаційних груп.

Медичному закладу потрібно придбати 2 однакових медичних апарати. Під час пошуку було знайдено двох постачальників, у кожного з яких є по одному апарату. Вартість апаратів в обох випадках однакова (19 300 грн, у т. ч. ПДВ), проте один постачальник перебуває в іншому населеному пункті. Вартість доставки становить 1 400 грн (у т. ч. ПДВ).

Отже, первісна вартість одного апарата становить 19 300 грн, і він потрапляє до складу МНМА, а первісна вартість іншого апарата — 20 700 грн і це об’єкт основних засобів.

До речі, навіть сума ПДВ може «розвести» об’єкти по різних категоріях чи класифікаційних групах. Адже якщо один із постачальників не є платником ПДВ, первісна вартість придбаного в нього об’єкта може виявитися нижчою, бо до її складу не увійде сума ПДВ.

Отже, ситуацій, коли однакові об’єкти по-різному відображають в обліку, не так вже й мало. Головне — розуміти, що це цілком можливо і не суперечить правилам бухгалтерського обліку.