Розрахункові орієнтири — 2022. Соціальні мінімуми, податки, штрафи…

Закон України від 02.12.2021 р. № 1928-IX «Про Державний бюджет України на 2022 рік» (далі – Закон про Держбюджет) набирає чинності з 01.01.2022 р. З цієї ж дати застосовують визначені ним розміри прожиткового мінімуму та мінімальної заробітної плати. Зі свого боку, від цих розмірів залежать суми багатьох зарплатних та соціальних показників, а також суми деяких податків та штрафів. Докладніше про все це — в матеріалі.

Прожитковий мінімум та мінімальна зарплата

Розміри мінімальної зарплати (МЗП) і прожиткового мінімуму (ПМ) визначено статтями 7 і 8 Закону про Держбюджет. Ці показники для різних категорій осіб у 2022 році зазначено в таблицях 1 та 2.

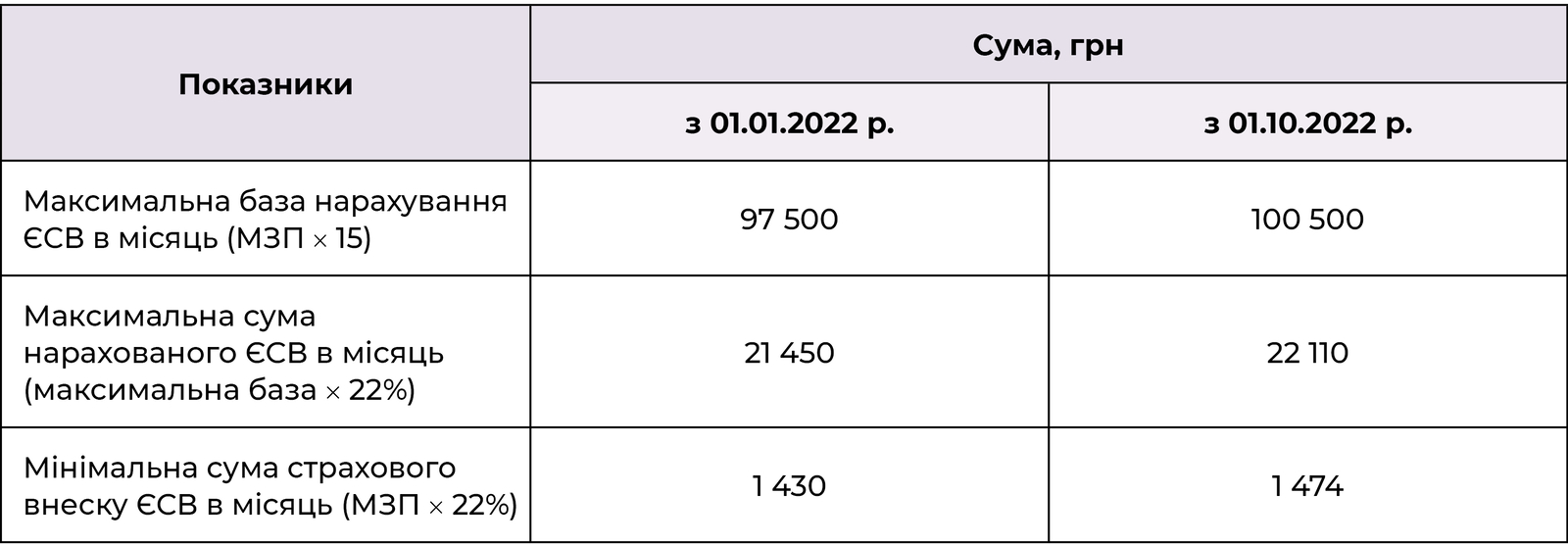

Максимальний та мінімальний розміри ЄСВ

Відповідно до п. 4 част. 1 ст. 1 Закону України від 08.07.2010 р. № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі — Закон про ЄСВ) максимальна величина бази нарахування єдиного внеску — це максимальна сума доходу застрахованої особи на місяць, на яку нараховують ЄСВ, що дорівнює п’ятнадцяти розмірам МЗП. Від цієї суми залежить максимальна місячна сума ЄСВ. Ну а мінімальна сума ЄСВ — від суми МЗП. Відповідні показники наведено в таблиці 3.

Неоподатковуваний розмір добових

Відповідно до пп. «а» пп. 170.9.1 ПКУ до оподатковуваного доходу фізичної осо- би не включаються витрати на відрядження, не підтверджені документально, а саме: витрати на харчування та фінансування інших власних потреб фізичної осо- би (добові витрати), понесені у зв’язку з відрядженням у розмірах, зазначених в таблиці 4.

| Витрати | У межах України | За кордон |

| Суми добових, які не вклю- чають до оподатковуваного доходу фізосіб | 650,00 грн (0,1 розміру МЗП, установленої законом на 01 січня податково- го (звітного) року, у розрахунку за кожен календарний день) | 80 євро (за кожний календарний день такого відрядження за офіцій- ним обмінним курсом гривні до євро, установленим НБУ) |

Таблиця 4. Неоподатковувані розміри добових

Податкова соціальна пільга (ПСП)

ПСП застосовують до доходу (у вигляді зарплати), нарахованого на користь платника ПДФО протягом звітного податкового місяця, якщо розмір такого доходу не перевищує суми, що дорівнює розміру місячного ПМ, який діє для працездатної особи станом на 01 січня звітного податкового року, помножений на 1,4 і округлений до найближчих 10 грн (пп. 169.4.1 ПКУ). Граничний розмір доходу, що дає право на ПСП, становить 3 470,00 грн (2481 грн × 1,4), а розмір пільги — 1240,50 грн (2481 грн × 50%). Роботодавець має платити працівникам не менше за МЗП, а граничний розмір, що дає право на ПСП, менший за цей показник: 6500,00 грн > 3740,00 грн.

Розміри ПСП і граничний розмір доходу наведено в таблиці 5.

Нецільова благодійна допомога та подарунки

Грошову й негрошову нецільову благодійну допомогу не потрібно включати до оподатковуваного доходу фізичної особи, якщо розмір такої допомоги сукупно не перевищує 3470,00 грн. Якщо допомогу надають у формі товарів, застосовують натуральний коефіцієнт — 1,2195.

Подарунки, дешевші за 1625 грн, не оподатковуються (пп. 165.1.39 ПКУ). Якщо ж подарунок вийде дорожчим, — не зволікайте і заплатіть з різниці ПДФО та військовий збір. Це правило стосується подарунків у натуральній формі.

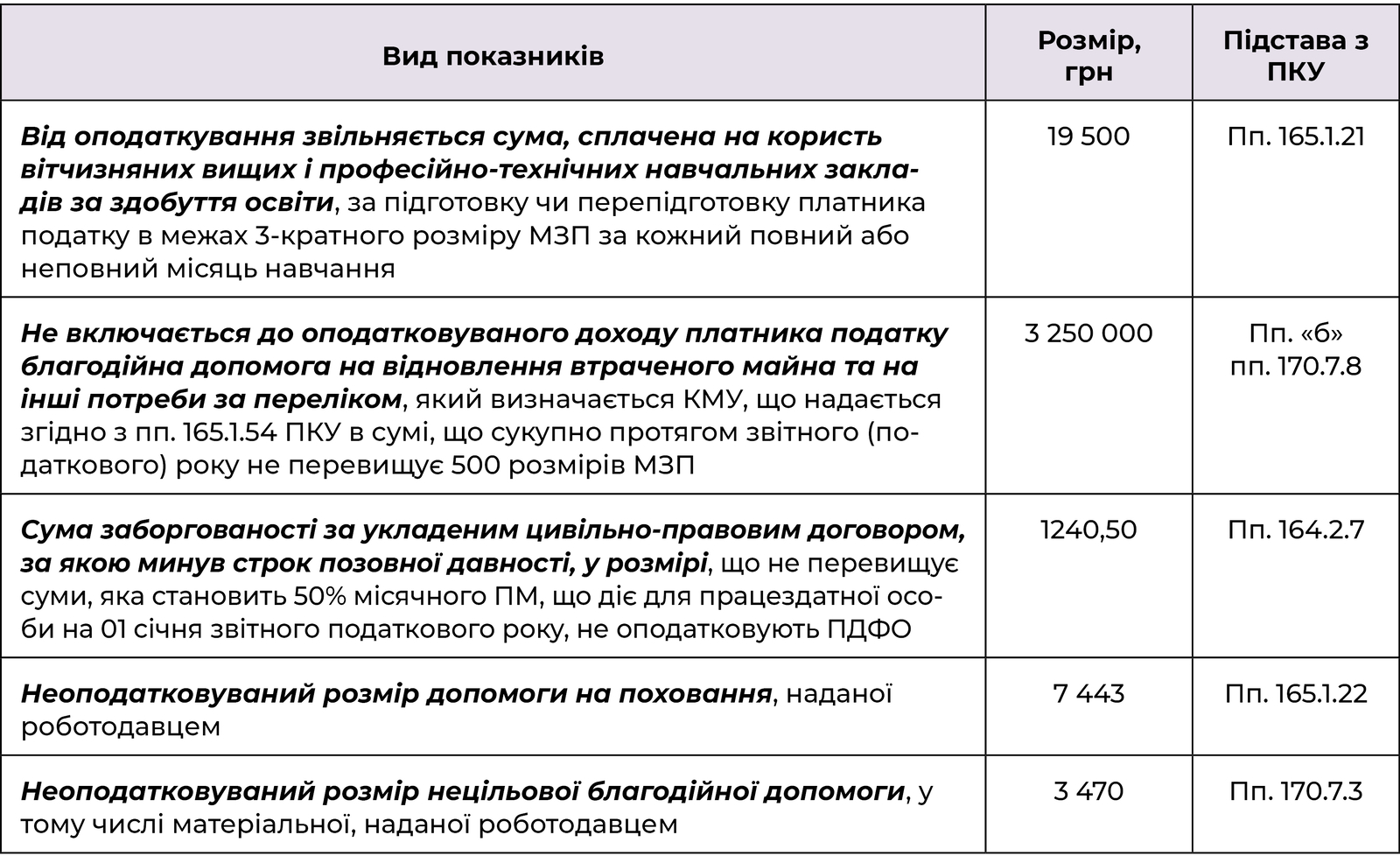

Неоподатковувані розміри доходів

Чимало показників з розділу IV ПКУ визначають з огляду на розмір МЗП. Зокрема, МЗП використовують для визначення оподатковуваного й звільненого від оподаткування ПДФО та військовим збором доходу фізичних осіб (таблиця 6).

Лікарняні та декретні

Відповідно до Закону України від 23.09.99 р. № 1105-XIV «Про загальнообов’язкове державне соціальне страхування» (далі — Закон № 1105) для осіб, страховий стаж яких протягом 12 місяців перед страховим випадком менше шести місяців, обмежуйте граничним розміром:

- для тимчасової непрацездатності (лікарняні) — 213,53 (не більше розміру допомоги, обчисленої з МЗП, яка діє у місяці настання страхового випадку (пп. «1» ч. 4 ст. 19 Закону № 1105));

- для допомоги по вагітності й пологах (декретних) — 427,07 (не більше допомоги, обчисленої з подвійної МЗП, яка діє у місяці настання страхового випадку (пп. «2» ч. 4 ст. 19 Закону № 1105)).

Варто звернути увагу, що максимальний розмір лікарняних та декретних у розрахунку на місяць для всіх працівників дорівнює розміру максимальної величини бази нарахування ЄСВ. Мінімум для декретних — МЗП.

Індексація зарплати

Індексації підлягає зарплата працівників у межах ПМ, установленого для працездатних осіб (абз. другий п. 4 Порядку № 1078). Отже, з 01.01.2022 р. індексації підлягає зарплата працівників у розмірі 2 481 грн.

Аліменти

Мінімальний розмір аліментів на одну дитину не може бути меншим 50% ПМ для дитини відповідного віку (див. табл. 1). Водночас рекомендований розмір аліментів рівний розміру прожиткового мінімуму на дитину відповідного віку (ч. 2 ст. 182 Сімейного кодексу України).

Його може присудити суд, якщо у платника аліментів достатньо заробітку (абз. 3 п. 2 ст. 182 СКУ). Максимальний розмір аліментів — не більше 10 прожиткових мінімумів для дитини відповідного віку (ч. 5 ст. 183 СКУ).

Що має зробити роботодавець, якщо зазначений у заяві від працівника або у виконавчому листі розмір аліментів є меншим? Автоматично змінити суму аліментів він не вправі, тому утримує їх відповідно до розміру, зазначеного в цих документах.

Зацікавлена особа має право звернутися до суду щодо перегляду розміру аліментів. Водночас, якщо розмір аліментів, визначений судом, у твердій грошовій сумі є меншим за означений мінімальний розмір аліментів, дитині призначається відповідно до закону державна допомога в розмірі різниці між визначеним розміром аліментів і 50% ПМ для дитини відповідного віку.

Допомога на дітей, батьки яких ухиляються від сплати аліментів

Така державна допомога надається також тим дітям, батьки яких не мають можливості утримувати дитину, або їх місце проживання невідоме. Її надають у розмірі, що дорівнює різниці між 50% ПМ для дитини відповідного віку та середньомісячним сукупним доходом сім’ї з розрахунку на одну особу за попередні 6 місяців.

Отже, максимальна сума грошової допомоги дітям, чиї батьки не платять аліментів, з 01.12.2022 р. становить:

- дітям до 6 років — 1050,00 грн (2 100 грн × 50%);

- дітям 6—18 років — 1309,00 грн (2 618 грн × 50%).

Штрафи за неоформлених працівників та перевірки з питань праці

Розмір мінімальної зарплати, встановлений на момент виявлення порушення, застосовують для розрахунку суми штрафів, які стягують з юридичних осіб та ФОПів, що використовують найману працю, за вчинення правопорушень, передбачених ч. 2 ст. 265 КЗпП.

Отже, суми цих штрафів становитимуть:

- 65 000 грн за кожного працівника за перше порушення, 195 000 грн за повторне порушення протягом двох років після першого — за такі порушення:

- фактичний допуск працівника до роботи без оформлення трудового договору;

- оформлення працівника на неповний робочий час у разі фактичного виконання роботи повний робочий час установлений на підприємстві;

- виплату заробітної плати (винагороди) без нарахування та сплати ЄСВ;

- 13 000 грн (за кожного працівника) — за недотримання мінімальних державних гарантій в оплаті праці (наприклад, за неоплату роботи в нічний час, роботу у вихідний або святковий день, понадурочну роботу та інші питання оплати праці);

- 19 500 грн — за такі види порушень: порушення встановлених строків виплати заробітної плати працівникам, інших виплат, передбачених законодавством про працю, більш як за один місяць, виплата їх не в повному обсязі;

- 26 000 грн — за недотримання встановлених законом гарантій та пільг працівникам, які залучаються до виконання обов’язків, передбачених законами України «Про військовий обов’язок і військову службу», «Про альтернативну (невійськову) службу», «Про мобілізаційну підготовку та мобілізацію»;

- 6 500 грн — за кожне порушення, 13 000 грн — за повторне — за порушення інших вимог трудового законодавства, крім передбачених абз. 2—7 ч. 2 ст. 265 КЗпП;

- 19 500 грн — недопущення до проведення перевірки з питань додержання законодавства про працю, створення перешкод у її проведенні;

- 104 000 грн — недопущення до проведення перевірки, створення перешкод при її проведенні з питань виявлення неоформлених трудових відносин та виплати зарплати.

Зверніть увагу!

З 1 січня 2022 року збільшено суми витрат на відрядження

01.01.2022 р. набула чинності постанова КМУ від 23.12.2021 р. № 1355, відповідно до якої у новій редакції викладено додаток 1 до постанови КМУ від 02.02.2011 р. № 98 «Про суми та склад витрат на відрядження державних службовців, а також інших осіб, що направляються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів» .

Граничні суми витрат на найм житлового приміщення за кордоном залишились без змін, а от суми добових витрат збільшено. Збільшено і суми для відряджень по Україні. З 01.01.2022 р. розмір витрат на добу становить:

- добові — 300 грн (було 60 грн);

- найм житла — 900 грн (було 600 грн).