Ціна медичної послуги: чи варто прагнути прибутку?

Питання калькулювання собівартості медичних послуг є одним з елементів облікової політики ЗОЗ. Отже, визначення ціни має бути елементом цінової політики, тобто усвідомленого ставлення власників медичних закладів та їх керівників до процесу формування та встановлення цін

Ціна та ціноутворення: засади

Відповідно до ст. 1 Закону про ціни:

- товар — продукція, роботи, послуги, матеріально-технічні ресурси, майнові та немайнові права, що підлягають продажу (реалізації);

- ціна — виражений у грошовій формі еквівалент одиниці товару;

- формування ціни — механізм визначення рівня ціни товару;

- встановлення ціни — затвердження (фіксація) рівня ціни;

- застосування ціни — продаж (реалізація) товару за встановленою ціною.

Ціноутворення — процес формування та встановлення цін.

Підпункт 16 п. 1 ст. 1 Закону про ціни

Отже, за Законом про ціни, медичні послуги (за винятком тих, що їх надають в межах програм медичних гарантій) є товаром.

Відповідно до ст. 2 Закону про ціни, його чинність «не поширюється на встановлення тарифів на медичні послуги та лікарські засоби в межах програми медичних гарантій» згідно із Законом № 2168.

Більшість медичних послуг за сучасних умов є товаром, щодо якого існує активний ринок, тобто велика кількість пропозицій (причому інколи пропозиції суттєво перевищують попит). Результатом такої ситуації є, зокрема, широкий діапазон цін, навіть на найбільш поширені послуги. Аби переконатися в цьому, достатньо ознайомитися з прайслистами різних ЗОЗ. Тож у процесі ціноутворення медичним закладам доводиться зважати не лише на собівартість послуг, а й на деякі інші фактори.

Аби власники ЗОЗ чи їх управлінський персонал могли ухвалювати усвідомлені рішення, сам процес варто певним чином упорядкувати, визначивши те, що і в теорії, і на практиці називають ціновою політикою.

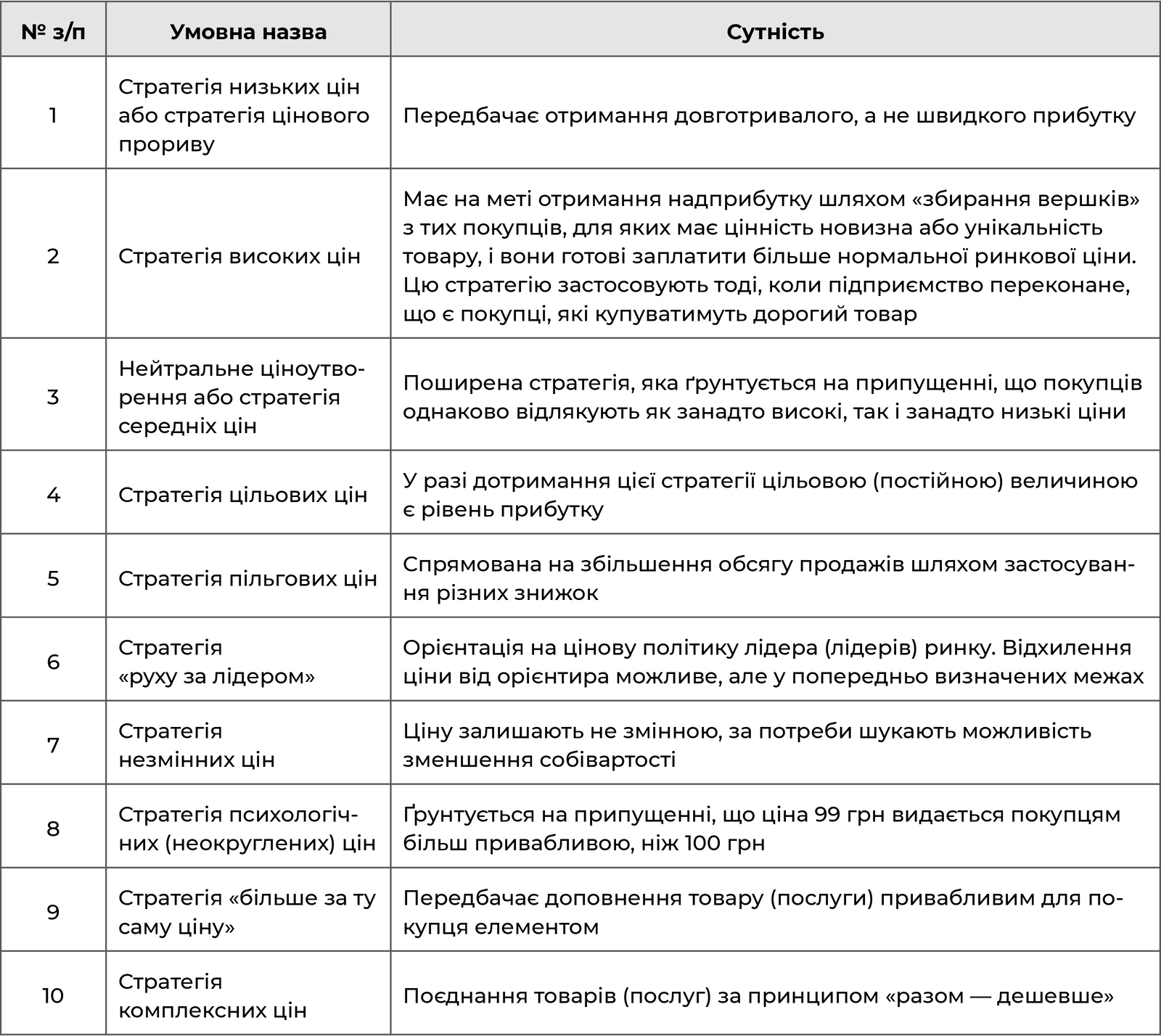

Важливою складовою цінової політики є вибір однієї з відомих цінових стратегій. Численні дослідження, що їх узагальнено та описано в різних джерелах, перевірено та підтверджено практикою, спрощують цей вибір. Наведемо лише найпоширеніші з наявних цінових стратегій, які можуть бути цікавими медичним закладам (таблиця 8).

Обираючи стратегію, варто пам’ятати, що медичні послуги хоча і є товаром, проте товаром особливим, який потребує делікатного ставлення й не передбачає зниження якості задля отримання більшого прибутку. Крім того, якщо ЗОЗ приватної форми власності вільно вибирають стратегію, то КНП і бюджетним ЗОЗ доведеться узгоджувати її з власниками.

Те саме стосується і вибору методів ціноутворення. Їх також багато, адже вони певною мірою залежать від обраної стратегії. Проте на практиці на нинішньому етапі реформування системи охорони здоров’я в нашій країні переважна більшість ЗОЗ прагнуть знайти таку ціну, яка б, з одного боку, не змусила пацієнтів шукати інший медичний заклад, а з іншого — дала можливість відшкодувати витрати і одержати хоча б невеликий прибуток. Тож найчастіше ЗОЗ застосовують метод «витрати плюс», або, як його ще називають, метод прямого калькулювання на основі повних витрат. У разі застосування цього методу зважають на прямі та непрямі витрати, а також на бажаний прибуток. Порядок визначення та обчислення прямих та непрямих витрат розглянуто в попередніх розділах посібника.

Хто та в якому порядку затверджує ціни на медичні послуги?

У ст. 10 Закону про ціни визначено, що є два види цін:

- вільні ціни;

- державні регульовані ціни.

Державне регулювання цін здійснюють:

- Кабінет Міністрів України;

- органи виконавчої влади;

- органи місцевого самоврядування.

Закон про ціни не деталізує, в яких саме випадках застосовують державні регульовані ціни. Він лише зазначає, що відповідні органи здійснюють регулювання в межах своїх повноважень.

Повноваження державних адміністрацій (виконавча влада) щодо регулювання цін (тарифів) визначено в Постанові № 1548.

Рада міністрів Автономної Республіки Крим, обласні, Київська та Севастопольська міські державні адміністрації регулюють (встановлюють):

<…>

тарифи на платні послуги, що надають лікувально-профілактичні державні і комунальні заклади охорони здоров’я <…>

Пункт 12 додатка до Постанови № 1548

У наведеній цитаті поруч із державними названо й комунальні ЗОЗ. Проте щодо останніх ситуація неоднозначна, особливо після того, як у 2019 році було внесено зміни до Постанови № 1548.

Зверніть увагу!

Повноваження, зазначені у додатку, не поширюються на тарифи, що встановлюються виконавчими органами сільських, селищних, міських рад відповідно до статті 28 Закону України «Про місцеве самоврядування в Україні», а також на тарифи, що встановлюються для комунальних підприємств, які уклали договір про медичне обслуговування населення з Національною службою здоров’я.

Пункт 1 Постанови № 1548

Цю норму трактують по-різному, проте з контексту листа МОЗ від 27.09.2019 р. № 25-04/41795/2-19 можна зробити висновок, що її слід розуміти буквально, тобто державні адміністрації не мають повноважень встановлювати чи затверджувати тарифи тим КНП, які уклали договір с НСЗУ. Причому це стосується не лише тих послуг, які оплачує НСЗУ (що цілком очевидно), а й платних послуг. Утім, на практиці є випадки, коли ціни на платні послуги ЗОЗ затверджують саме державні адміністрації.

У згаданому вище листі МОЗ, посилаючись на ст. 65 Господарського кодексу України, нагадує, що управління підприємством здійснюють відповідно до його установчих документів. Власник здійснює свої права щодо управління підприємством безпосередньо або через уповноважені ним органи відповідно до статуту підприємства чи інших установчих документів. Орган місцевого самоврядування, реалізуючи повноваження власника ЗОЗ, може встановлювати відповідні правила у статуті.

У Примірному статуті для комунального некомерційного підприємства, яке надає первинну медичну допомогу, наведеному в додатку до Методичних рекомендацій з питань перетворення закладів охорони здоров’я з бюджетних установ у комунальні некомерційні підприємства, схвалені робочою групою з питань реформи фінансування сфери охорони здоров’я України від 14.02.2018 р. (не секрет, що статути багатьох КНП розроблено на базі цього документа), є такий пункт: «Підприємство здійснює некомерційну господарську діяльність, організовує свою діяльність відповідно до фінансового плану, затвердженого Засновником, самостійно організовує виробництво продукції (робіт, послуг) і реалізує її за цінами (тарифами), що визначаються в порядку, встановленому законодавством».

Отже, органи місцевого самоврядування можуть встановлювати, затверджувати чи контролювати ціни ЗОЗ як їх засновники (власники), а можуть делегувати право встановлювати ціни керівництву ЗОЗ. Тож наведений вище пункт в реальному статуті мав би бути конкретнішим, бо у процитованому вигляді він не має практичного сенсу.

На практиці органи місцевого самоврядування по-різному реалізують свої права власника. Узагальнюючи, можна виділити такі варіанти:

1) безпосереднє затвердження цін;

2) встановлення рівня рентабельності;

3) затвердження Методики розрахунку вартості медичних послуг;

4) делегування права встановлення і затвердження цін керівництву ЗОЗ із подальшим контролем з боку відповідного підрозділу органу місцевого самоврядування.

Прикладом реалізації третього варіанта є рішення виконавчого комітету Житомирської міської ради від 03.07.2019 р. № 642 «Про затвердження Методики розрахунку вартості платних послуг, які надаються комунальними закладами охорони здоров’я міста Житомира» (документ та зміни до нього розміщено на офіційному сайті Житомирської міської ради).

У цьому документі є норми, які чітко визначають всю процедуру формування та затвердження цін на медичні послуги.

Вартість послуг розраховується закладами та затверджується виконавчим комітетом Житомирської міської ради.

У разі коливання цін на матеріальні ресурси, работи та послуги, а також зміни у розмірі оплати праці, керівник закладу приймає рішення щодо необхідності проведення перерахунку затвердженої вартості послуг.

Перерахована вартість послуг погоджуєтья з департаментом економічного розвитку Житомирської міської Ради та управлінням охорони здоров’я Житомирської міської ради та затверджується керівником закладу.

Керівник закладу є відповідальним за правильність формування вартості послуги та належну організацію доведення їх до замовників послуг.

Пункт 6 розділу II Методики розрахунку вартості платних послуг,

які надаються комунальними закладами охорони здоров’я міста Житомира

За логікою, такі формулювання мають бути й у статуті ЗОЗ.

Чи мають право органи місцевого самоврядування затверджувати саме Методику? Ну, а чому б і ні? Такий документ (хай як його назвуть) може існувати за умови, що він не містить положень, які суперечать чинному законодавству (приміром, щодо правил бухгалтерського обліку). Орган місцевого самоврядування як засновник (власник) ЗОЗ має на це безумовне право.

Скільки коштує безоплатне?

Як вже було зазначено, тарифи на медичні послуги в межах програм медичних гарантій, тобто на ті послуги, які ЗОЗ надають пацієнтам безоплатно, не потрапляють під вимоги Закону про ціни. Тарифи на ці послуги встановлюють за спеціальною процедурою, визначеною Законом № 2168. Вона передбачає таке:

- тарифи розробляють і затверджують у порядку, передбаченому для програми медичних гарантій, вони є її невіддільною частиною;

- відповідно до програми медичних гарантій тариф сплачується безпосередньо надавачам медичних послуг за рахунок коштів Державного бюджету України.

Заклади охорони здоров’я, як і їхні засновники (власники), зокрема й органи місцевого врядування, не можуть вплинути на ці тарифи. Проте їм варто розуміти, яким чином ці тарифи формують.

Відповідно до ст. 18 Основ законодавства, договори про медичне обслуговування укладають у межах бюджетних коштів, передбачених на охорону здоров’я на відповідний бюджетний період, на підставі вартості та обсягу послуг з медичного обслуговування, замовником яких є держава або органи місцевого самоврядування. Вартість послуги з медичного обслуговування розраховують зважаючи на структуру витрат, потрібних для надання такої послуги відповідно до галузевих стандартів у сфері охорони здоров’я. На вимогу цієї статті КМУ затвердив Методику № 1075.

Аби встановити тариф на певну послугу, потрібно з’ясувати, які витрати має здійснити середньостатистичний ЗОЗ для її надання. Про це йдеться в п. 9 Методики № 1075: єдині тарифи на медичні послуги, що їх надають у межах програми медичних гарантій, встановлюють за даними про відповідні витрати, отриманими від референтних ЗОЗ на основі обліку та аналізу цих витрат.

Алгоритм такий:

1) МОЗ визначає референтні ЗОЗ;

2) вартість конкретної послуги в кожному окремому референтному ЗОЗ, визначена на основі цієї Методики, є референтною вартістю такої послуги (п. 10 Методики № 1075);

3) середня референтна вартість у розрізі одиниць послуг за всіма референтними ЗОЗ, дані аналізу витрат яких використовуються для розрахунку єдиних тарифів на медичні послуги, що надаються зу межах програми медичних гарантій, є базою для встановлення зазначених тарифів (п. 11 Методики № 1075);

4) єдині тарифи затверджують в порядку, визначеному законодавством.

Чесно кажучи, такий порядок чимось нагадує обчислення «середньої температури по лікарні»: порахувати можна, але навіщо? Менше з тим, механізм запущено, і він працює.

До того ж середня референтна вартість медичної послуги — лише один з факторів, які впливають на встановлення тарифів. Відповідно до п. 4 Методики розрахунку тарифів, затвердженої наказом МОЗ від 09.11.2020 р. № 2559, при розрахунку тарифів, крім неї, НСЗУ використовує такі дані в разі їх наявності: стратегічні напрями розвитку охорони здоров’я, дані електронної системи охорони здоров’я, дані епідеміологічного спостереження (поширеність хвороб та рівень захворюваності, причини передчасної смертності, тягар хвороб, поширеність факторів ризику), інформацію національних рахунків охорони здоров’я та іншу статистичну інформацію, дані соціологічних та інших досліджень, у тому числі дані вибіркових обстежень домогосподарств.

Не варто забувати й про те, що реформа системи охорони здоров’я триває, тож є підстави сподіватися, що механізми реалізації функціонування програм медичних гарантій вдосконалюватимуть.

Медична послуга: податкові аспекти

Перетворення з бюджетних установ на КНП, якого зазнали медичні заклади нашої країни останніми роками, не позначилося на податковому статусі більшості з них. Вони були й залишаються надалі неприбутковими організаціями (а отже, неплатниками податку на прибуток), змінивши лише код ознаки неприбутковості.

Проте інші зміни, зокрема розширення джерел і зміна порядку фінансування, а також перехід від бюджетного до звичайного комерційного обліку спричинили виникнення цілої низки запитань. За нових умов ЗОЗ отримали можливість розпоряджатися заробленими коштами на власний розсуд. І це стосується як коштів, отриманих від надання платних та інших (приміром, орендних) послуг, так і коштів, отриманих від НСЗУ (звісно, за умови виконання всіх встановлених законодавством вимог).

У законодавстві визначено, що ЗОЗ зобов’язані надавати медичні послуги в обсязі, який передбачено в договорі з НСЗУ, проте не зобов’язані усі отримані кошти використовувати саме на надання послуг. Отриману медичним закладом суму нараховують з огляду на тарифи, тож вона може перевищити витрати, пов’язані з наданням послуг. Залишок коштів, тобто різницю між отриманою сумою та фактичними витратами, може бути спрямовано на придбання нового обладнання, ремонт приміщень, підвищення кваліфікації персоналу та інші статті витрат, які передбачені фінансовим планом, затвердженим засновником (власником) ЗОЗ або уповноваженим ним органом.

Можливість витрачати кошти на власний розсуд часто-густо викликає занепокоєність. А чи не призведе це до втрати статусу неприбуткової організації? Які саме витрати медичного закладу можуть становити загрозу для цього статусу? Ці запитання ЗОЗ спрямовують до Державної податкової служби, про що свідчать численні індивідуальні податкові консультації, розміщені на офіційному сайті цього відомства.

У своїх відповідях податківці (й це цілком природно) завжди посилаються на пп. 133.4.1—133.4.2 Податкового кодексу України, адже саме ці норми являють собою перелік ознак неприбуткових організацій (схема 5).

Отже, аби не втратити статус неприбутковості, потрібно правильно використовувати отримані доходи. А правильне використання в цьому випадку означає використання тільки для:

- фінансування видатків на утримання такої неприбуткової організації;

- реалізації мети (цілей, завдань) та напрямів діяльності, визначених установчими документами такої організації.