Медична послуга та її документальне відображення

Медична послуга — результат діяльності ЗОЗ. Тож більшість документів, які створюють під час цієї діяльності, безпосередньо чи опосередковано стосуються медичних послуг. Серед таких документів і організаційно-розпорядчі (наказ про облікову політику), й економічні (калькуляція, внутрішні норми тощо), й бухгалтерські (первинні)

Собівартість в обліковій політиці підприємства

Медичні заклади всіх форм власності, як і підприємства інших форм діяльності, самостійно визначають свою облікову політику. Це передбачено:

- ч. 5 ст. 8 Закону про бухоблік;

- п. 1.2 Методичних рекомендацій № 635 (для ЗОЗ, які не належать до суб’єктів державного сектора);

- п. 2 розділу I Методрекомендацій щодо облікової політики (для ЗОЗ, які є суб’єктами державного сектора).

Облікова політика може враховувати організаційно-правову форму підприємства, галузеві особливості економічної діяльності, обсяги виробництва тощо.

Пункт 1.3 Методрекомендацій № 635

Одним з елементів облікової політики, відповідно до п. 2.1 Методрекомендацій № 635, є «перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг)», а в п. 2.16 наведено орієнтовний перелік таких статей, проте він не є аж надто інформативним, адже являє собою дещо розширений перелік витрат з НП(С)БО 16.

Про те, що перелік і склад статей калькулювання виробничої собівартості визначають самі підприємства, сказано і в останньому абзаці п. 11 НП(С)БО 16. Звісно ж, і в стандарті, і в Методрекомендаціях № 635 йдеться не про планові, а про фактичні витрати, а отже, і про фактичну собівартість.

Номенклатура статей калькуляції підприємства може враховувати особливості технології та організації виробництва підприємства, питому вагу окремих видів витрат у собівартості продукції.

Пункт 2.16 Методрекомендацій № 635

У п. 2.1 Методрекомендацій № 635, крім власне переліку і складу статей калькулювання, названо ще кілька елементів, які можуть бути корисними в процесі формування собівартості медичних послуг. Це зокрема:

- порядок оцінки ступеня завершеності операцій з надання послуг (якщо ЗОЗ надає довготривалі медичні послуги);

- сегменти діяльності, пріоритетний вид сегмента, засади ціноутворення у внутрішньогосподарських розрахунках (це може бути актуальним для великих багатопрофільних ЗОЗ, які мають філії в різних регіонах країни);

- перелік і склад змінних і постійних загальновиробничих витрат;

- бази розподілу загальновиробничих витрат;

- кількісні критерії та якісні ознаки суттєвості інформації про господарські операції, події та статті фінансової звітності;

- одиниці обліку (найменування або однорідна група) та спосіб оцінки запасів при їх вибутті.

Відповідно до ч. 5 ст. 8 Закону про бухоблік, підприємство самостійно «визначає за погодженням з власником (власниками) або уповноваженим ним органом (посадовою особою) відповідно до установчих документів облікову політику». В Методрекомендаціях № 635 наведено й охарактеризовано окремі елементи облікованої політики. Ані Закон, ані Методрекомендації не містять жодних вимог до змісту, форми, формату подання даних, оформлення, порядку затвердження чи погодження, перегляду тощо документа про облікову політику.

Отже, законодавство не містить жодних конкретних вимог щодо документального оформлення облікової політики. Тож вид документа, його форму, структуру, відповідальних осіб, порядок затвердження тощо медичні заклади (їх управлінський персонал) визначають самостійно, керуючись власними уявленнями, досвідом, правилами й традиціями підприємства.

Структура документа про облікову політику може бути зовсім простою — у вигляді переліку елементів. Але може також передбачати наявність розділів і підрозділів. Що більше елементів охоплює облікова політика, то складнішою може бути структура документа.

Деякі елементи облікової політики доцільно оформити у вигляді окремих додатків. Це стосується, зокрема, калькуляційних переліків. Крім того, може виникнути потреба доповнити деякі елементи облікової політики. Наприклад, для медичних закладів дуже важливим є контроль за збереженням і використанням лікарських засобів та виробів медичного призначення. З метою забезпечення такого контролю можна розробити, наприклад, Положення про рух медичних препаратів та витратних матеріалів або інший аналогічний документ. Він також може бути додатком до документа про облікову політику, але може бути і окремим самостійним документом.

Документи з обліку запасів

Рівно 20 років бюджетні установи, до яких ще недавно належали КНП, використовували у своїй діяльності типові форми обліку та списання запасів. Ці форми було затверджено наказом Держказначейства України від 18.12.2000 р. № 130, який втратив чинність з 02.02.2021 р. (з дня офіційного опублікування в журналі «Офіційний вісник України» наказу Мінфіну від 31.12.2020 р. № 838). Їх використання було передбачено п. 3 розділу I, Методрекомендацій з обліку запасів. У цьому ж пункті бюджетним установам було запропоновано застосовувати типові форми, затверджені Наказом № 193.

Наприкінці 2020 року до Методрекомендацій з обліку запасів, зокрема й до п. 3 розділу I, внесли зміни: прибрали згадку про бюджетні типові форми. Тож тепер «господарські операції з надходження, руху та вибуття запасів оформлюються суб’єктом державного сектору первинними документами, які затверджені» Наказом № 193. Ці типові форми, як відомо, використовують і суб’єкти господарювання, що не належать до державного сектору.

Чи не означає це, що з 2021 року всі ЗОЗ зобов’язані користуватися саме цими формами? Або можна поставити запитання інакше: чи обов’язково використовувати типові форми, якщо вони є? Це питання не втрачає своєї актуальності протягом багатьох років.

Використання типових форм має певні переваги та недоліки. Ну хто ж заперечуватиме проти типової форми, якщо вона допомагає повною мірою відобразити всю інформацію щодо здійснюваної господарської операції. Розроблення власних форм — не така вже й проста справа, а в бухгалтерів і без того багато обов’язків і турбот.

Утім, більшість типових форм затверджено в 90-ті роки минулого століття. З того часу країна пережила низку різноманітних реформ, докорінно змінилася система бухгалтерського обліку, неодноразово мінялося податкове законодавство, й тільки типові форми залишаються незмінними! Бухгалтери все одно мусять докладати певних зусиль і бути винахідливими, аби пристосувати їх до нових реалій.

І хоча часто-густо розробити власні форми простіше, ніж намагатися переробити типові, мало хто наважується відмовитися від них. Причина, звісно ж, не в консерватизмі українських бухгалтерів чи в їх неспроможності самостійно розробити потрібні документи. Живучість типових форм пояснює виняткова прихильність до них контролюючих органів.

Безнадійно й назавжди застарілі типові форми були й досі залишаються предметом особливої уваги перевіряльників різного штибу, зокрема й податківців.

Власне, їх цікавлять не так самі форми, як наявність позначки «Типова форма №...» в їхньому правому верхньому кутку. Ця позначка не має жодного стосунку до суті господарської операції, щодо якої складається документ, але її відсутність дає можливість виявити «порушення», не докладаючи жодних зусиль.

Чи є у перевіряльників підстави вважати порушенням використання замість типових самостійно розроблених форм? Навряд чи. В Законі про бухоблік про типові форми не згадують. Відповідно до п. 2.7 глави 2 Положення № 88, «первинні документи складаються на бланках типових і спеціалізованих форм, затверджених відповідним органом державної влади. Документування господарських операцій може здійснюватись із використанням виготовлених самостійно бланків, які повинні містити обов’язкові реквізити чи реквізити типових або спеціалізованих форм». Отже, як бачимо, законодавство не вимагає неодмінно застосовувати саме типові форми. Навіть бюджетним установам дозволено розробляти власні форми, щоправда, із застереженням «за відсутності типових форм».

Зверніть увагу!

За відсутності затверджених типових форм для оформлення окремих господарських операцій із запасами суб’єкт державного сектору може самостійно розробляти і затверджувати у розпорядчому документі про організацію бухгалтерського обліку відповідні форми необхідних первинних документів, при цьому такі форми первинних документів повинні містити обов’язкові реквізити. <…>

Абзац другий п. 3 розділу I Методрекомендацій з обліку запасів

Аби поставити крапку в питанні обов’язковості застосування типових форм, звернімо увагу на статус документа, з якого наведено цитату. Це Методичні рекомендації, які, як відомо, не є нормативним актом. Отже, навіть суб’єктам державного сектора лише рекомендують, а не наказують застосовувати типові форми, передбачені Наказом № 193.

У практичній діяльності медичні заклади всіх форм власності послуговуються Методрекомендаціями № 1428, адже серед запасів, які вони використовують, значну частину становлять лікарські засоби та медичні вироби. В цьому документі (поміж іншим) приділено увагу документальному супроводу операцій із зазначеними видами запасів.

Зверніть увагу!

Операції з надходження, руху та вибуття лікарських засобів та медичних виробів матеріально відповідальні особи у місцях зберігання (знаходження, використання) оформляють первинними документами та обліковими регістрами, за формами, наведеними у додатках 1—8 до цих Методичних рекомендацій.

Пункт 6 розділу I Методрекомендацій № 1428

Первинні документи та облікові регістри, форми яких наведено в додатках до Методрекомендацій № 1428:

- Книга складського обліку лікарських засобів та медичних виробів (додаток 1);

- Накладна (вимога) (додаток 2);

- Реєстр отриманих прибуткових накладних (додаток 3);

- Реєстр виданих накладних (вимог) (додаток 4);

- Журнал обліку відділеннями отриманих і використаних лікарських засобів та медичних виробів (додаток 5);

- Звіт про надходження і відпуск (використання) лікарських засобів та медичних виробів (додаток 6);

- Журнал обліку фактично отриманих і використаних лікарських засобів та медичних виробів постами (маніпуляційними кімнатами, кабінетами) (додаток 7);

- Звіт про надходження і використання лікарських засобів та медичних виробів постами (маніпуляційними кімнатами, кабінетами) (додаток 8).

У Методрекомендаціях № 1428 описано (хоча й зовсім лаконічно) порядок складання цих документів та їхній шлях до бухгалтерії.

Особливі правила встановлено для деяких видів запасів, що їх використовують у медичних закладах, зокрема це:

- лікарські засоби, що не підлягають подальшому використанню;

- наркотичні засоби, психотропні речовини і прекурсори. Порядок поводження з цими засобами й цілу низку документів з їх обліку затверджено Наказом № 494.

Лікарські засоби, що не підлягають подальшому використанню, — неякісні лікарські засоби, включаючи ті, термін придатності яких минув; незареєстровані лікарські засоби, крім випадків, передбачених чинним законодавством України; фальсифіковані лікарські засоби.

<…>

Неякісні лікарські засоби — лікарські засоби, якість яких не відповідає вимогам нормативних документів, лікарські засоби, які зазнали механічного, хімічного, фізичного, біологічного або іншого впливу, що унеможливлює їх подальше використання, а також лікарські засоби з терміном придатності, що минув.

Пункт 4 розділу I Правил № 242

У додатках до Правил № 242 наведено такі форми:

1) Акт про наявність лікарських засобів, що не підлягають подальшому використанню;

2) Форму надання інформації про лікарські засоби, що не підлягають подальшому використанню, передані для знешкодження;

3) Звіт про обсяги та методи знешкодження лікарських засобів.

Звісно, вони не є первинними документами, проте є підставою для оформлення первинного документа на списання лікарських засобів.

Потреба використовувати форми, затверджені Наказом № 494, наведені в додатках до Правил № 242 та Методрекомендацій № 1428, поза сумнівом. Проте лише цих форм, вочевидь, недостатньо. До того ж у медичних закладах є й інші види запасів.

Повернімося до скасованих типових форм обліку та списання запасів бюджетних установ. Які практичні наслідки воно має? Чи варто ЗОЗ, які є бюджетними установами, терміново оновлювати форми обліку операцій із запасами, орієнтуючись на форми, затверджені Наказом № 193? Звісно, потреби в цьому немає.

Можна також припустити, що більшість КНП й навіть деякі приватні ЗОЗ використовують старі «бюджетні» форми. Жодних негативних наслідків від цього не має бути.

Проте сам факт скасування типових форм варто сприйняти як сигнал до аналізу системи документообігу в медичному закладі, зокрема тієї частини системи, яка стосується первинних документів.

Які форми первинних документів використовує ЗОЗ?

Які форми не відповідають реальним потребам і чому? Чого в них не вистачає або, навпаки, що є зайвим?

Водночас варто придивитись до типових форм, затверджених Наказом № 193. Які з них можна використовувати, які потребують коригування, а які категорично не підходять з огляду на специфіку діяльності ЗОЗ? Звісно, при цьому варто зважати на рівень автоматизації бухгалтерських процесів та можливості програмного забезпечення.

Місце калькуляції в системі документообігу підприємства

Калькулювання — це процес визначення собівартості медичної послуги. Кінцевим результатом цього процесу є складання документа, який називають калькуляцією.

Калькуляція — це, безумовно, документ. Проте вона не належить до первинних документів. Це випливає із визначення поняття «первинний документ», а також із сутності та призначення калькуляції.

Нагадаємо, що, відповідно до визначення, наведеного в ст. 1 Закону про бухоблік, первинний документ — це «документ, який містить відомості про господарську операцію». Своєю чергою, господарська операція — це «дія або подія, яка викликає зміни в структурі активів та зобов’язань, власному капіталі підприємства».

Процес калькулювання не є господарською операцією, адже складання калькуляції (хоч попередньої, хоч фактичної) не призводить до змін у структурі активів, зобов’язань чи власного капіталу медичного закладу.

На те, що калькуляція не є первинним документом, звертає увагу Мінфін у листах від 29.05.2009 р. № 31-34000-10-16/14618 та від 15.02.2013 р. № 31-08410-07/ 23-357/246. Ба більше, це підтверджено Верховним судом у постанові від 10.06.2019 р. у справі № 804/5840/16: «калькуляції, лімітно-забірні картки, технологічні картки, картки розкрою тощо не є первинними бухгалтерськими документами». На цю постанову варто звернути увагу тим медичним закладам, які можуть мати суперечки щодо первинних та інших документів з представниками податкових та інших контролюючих органів.

Отже, калькуляція належить до документів управлінського обліку.

Внутрішньогосподарський (управлінський) облік — система збору, обробки та підготовки інформації про діяльність підприємства для внутрішніх користувачів у процесі управління підприємством.

Стаття 1 Закону про бухоблік

А управлінський облік у всіх його аспектах — сфера компетенції та відповідальності управлінського персоналу ЗОЗ.

Отже, затвердженої на офіційному рівні чи типової форми калькуляції не може бути в принципі. І її немає! Проте є різні зразки, які можна взяти за основу, аби не починати з нуля.

Відповідно до ч. 5 ст. 8 Закону про бухоблік, медичний заклад, як й інші підприємства, самостійно «розробляє систему і форми внутрішньогосподарського (управлінського) обліку, звітності і контролю господарських операцій».

Приміром, виробничі підприємства орієнтуються на Зразок форми калькуляції виробничої собівартості продукції (робіт, послуг), наведений в додатку 9 до Методрекомендацій № 373. Пропонуємо управлінському персоналу медичних закладів звернути увагу на «шапку» основної таблиці цього зразка.

Як бачимо, таблиця передбачає відображення і планових, і фактичних показників з розбивкою, якщо скористатися термінологією ЗОЗ, на загальну вартість медичних послуг і одну послугу. Така насиченість є хорошим підґрунтям для подальшого аналізу, тож за належної автоматизації процесу її можна взяти за основу, розробляючи власну форму калькуляції.

Ще одне зауваження: очевидно, що зміст калькуляції диктує вимоги до її форми, що, до речі, підтверджує згаданий вище Зразок форми калькуляції. Основою форми має бути перелік статей калькулювання, який є одним з елементів облікової політики. Складати калькуляцію доцільно в табличній формі.

Утім, якщо затверджених форм калькуляції немає сьогодні, це не означає, що їх не було ніколи. Свого часу, ще в дореформений період, наказом МОЗ від 23.05.2011 р. № 315 було затверджено Методику розрахунку вартості послуг з охорони здоров’я й десять додатків до неї. Документ проіснував недовго. Його було скасовано згідно з наказом МОЗ від 02.08.2011 р. № 456 як такий, що підлягав державній реєстрації, але не був зареєстрований в Міністерстві юстиції України. Аналогічний наказ, судячи з усього, МОЗ так і не затвердив. Але річ не в цьому. Навіщо було б згадувати про старий, скасований документ без потреби?

У тім-то й річ, що потреба, як виявилося, є, адже наказ скасовано, методику не застосовують, а додатки, затверджені цим самим наказом, живуть своїм власним життям! На просторах інтернету можна знайти зразки розрахунку вартості медичних послуг з використанням зазначених форм. Ба більше, деякі органи місцевого самоврядування затвердили власні методики розрахунку вартості медичних послуг, основною частиною яких є саме ці форми (лише трохи змінені).

Отже, навіть після втрати офіційного статусу форми, затверджені не чинним нині наказом, привертають увагу, бо заповнюють певну нормативну порожнечу. Тож є сенс придивитися до них уважніше.

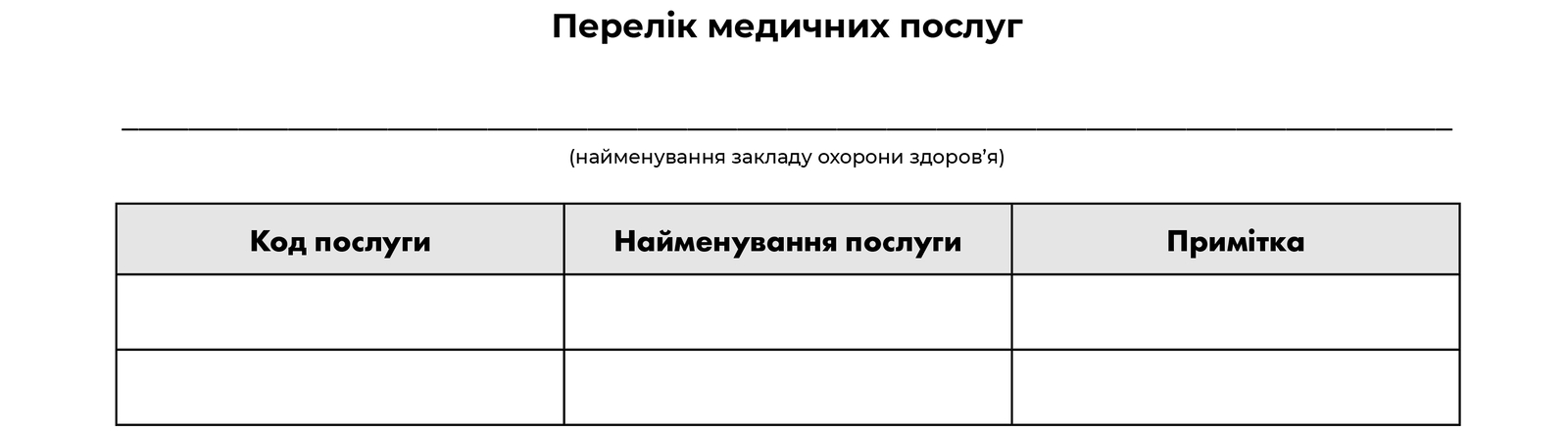

Зразок 1.

Зразок форми Переліку послуг з охорони здоров’я

Оскільки наразі використовують поняття «медичні послуги», у наведених далі зразках будемо послуговуватись саме ним.

Звісно, такий перелік потрібен, але аби його скласти, зразок не надто й потрібен. Зразок лише нагадує про доцільність кодування послуг, адже коди уможливлюють ідентифікацію послуг у різних бухгалтерських та управлінських документах.

Зразок 2.

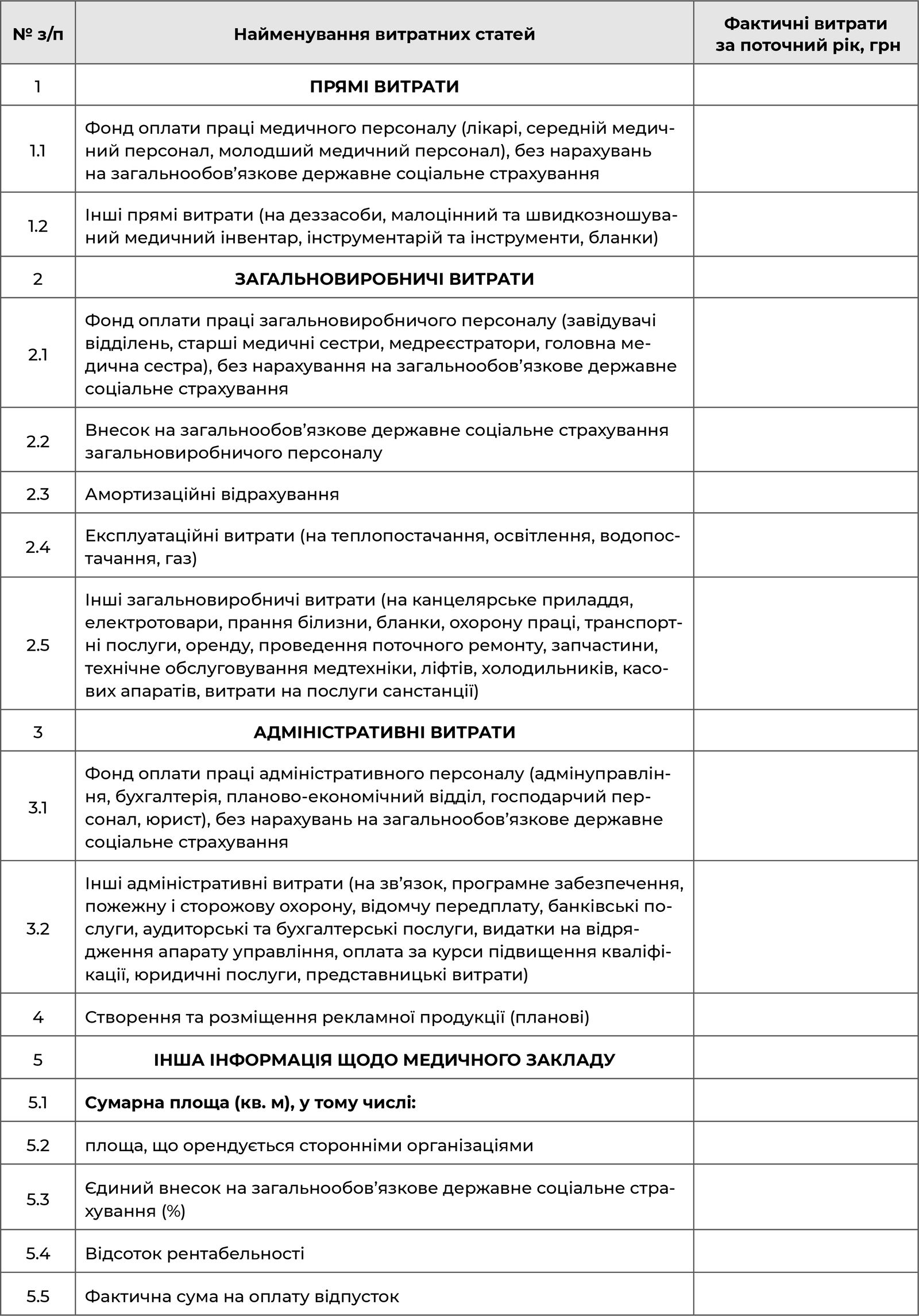

Довідка про основні витрати

Не будемо наводити «шапку», вона схожа у всіх додатках і містить інформацію щодо найменування ЗОЗ та року, на який складається документ, а також реквізит «ЗАТВЕРДЖУЮ». Чи потрібно затверджувати кожний додаток окремо? Це питання внутрішнього документообігу ЗОЗ.

Структуру і зміст довідки подано так, як є в документі. Маючи бажання скористатися зразком, їх можна адаптувати під власні потреби.

У методиці, додатком до якої є довідка, не зазначено її призначення, проте очевидно, що в ній є інформація, яка може бути корисною під час вибору бази розподілу загальновиробничих та адміністративних витрат або для розрахунку коефіцієнту їх розподілу. В тексті методики є примітка: «При неможливості обчислити фактичні витрати обґрунтовуються планові витрати, виходячи з потреб закладу, і при розрахунку вартості послуг користуються затвердженими плановими витратами на наступний (майбутній) період. Після розрахунку прямих витрат ці планові витрати переносяться у тому самому співвідношенні до заробітної плати медичного персоналу, яка планується в наступному періоді».

Зразок 3.

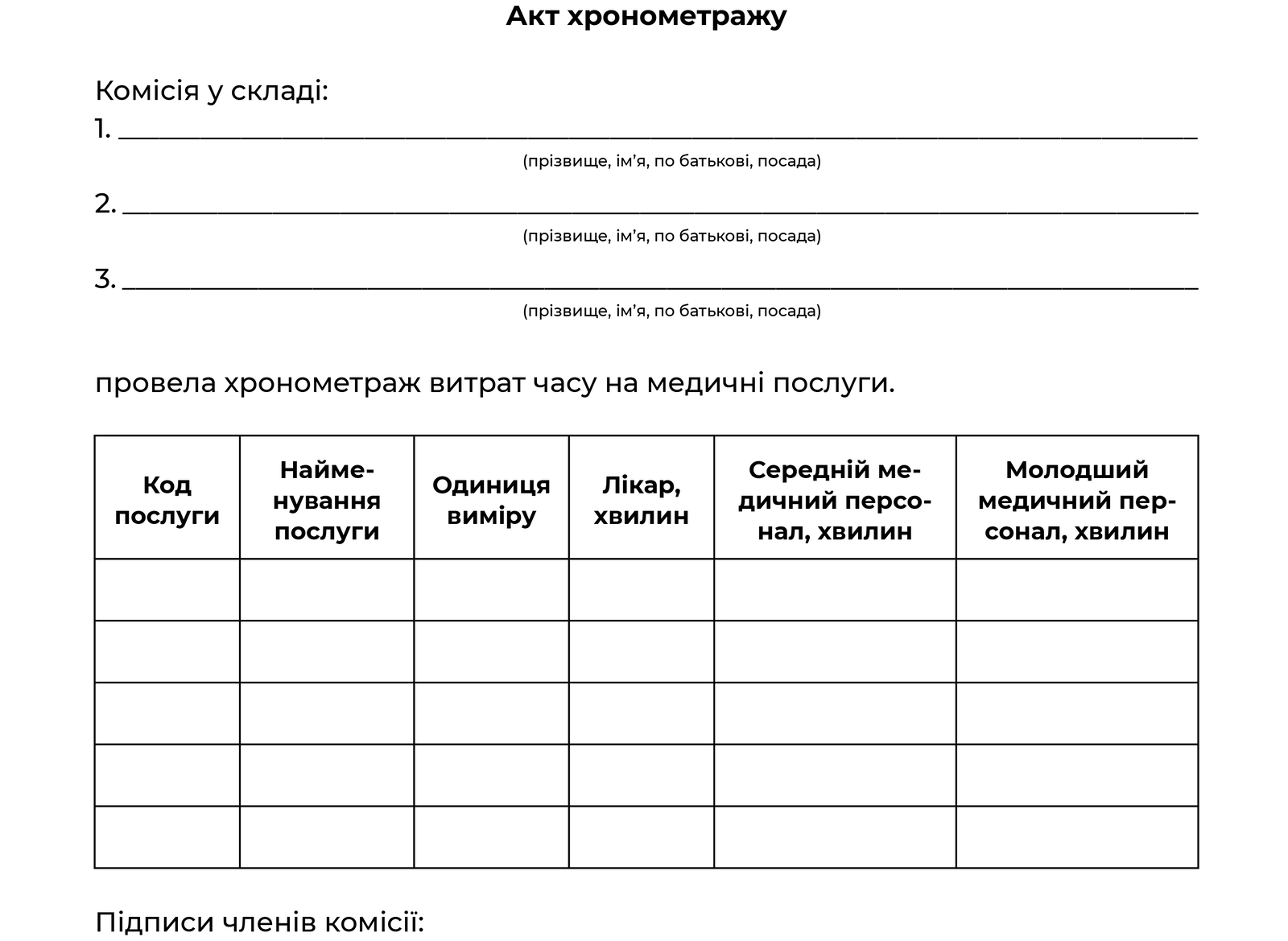

Норми витрат часу на медичні послуги

У поясненні до цієї таблиці зазначено, що норми витрат часу, потрібного для виконання послуг з охорони здоров’я кожному з основних виконавців (лікарі, середній медичний персонал, молодший медичний персонал), визначаються відповідно до чинного законодавства. Якщо нормативних документів, що регламентують витрати часу медперсоналу, не існує, норми витрат часу затверджують на підставі актів хронометражу, що їх складає комісія за узагальненими даними щодо часу виконання цієї послуги за зразком, наведеним у додатку 4, або згідно з технологічною картою, зразок якої наведено в додатку 5.

Зразок 4.

Акт хронометражу

У додатках 3 та 4 використано одну й ту саму таблицю, тож додатком 3 можна знехтувати.

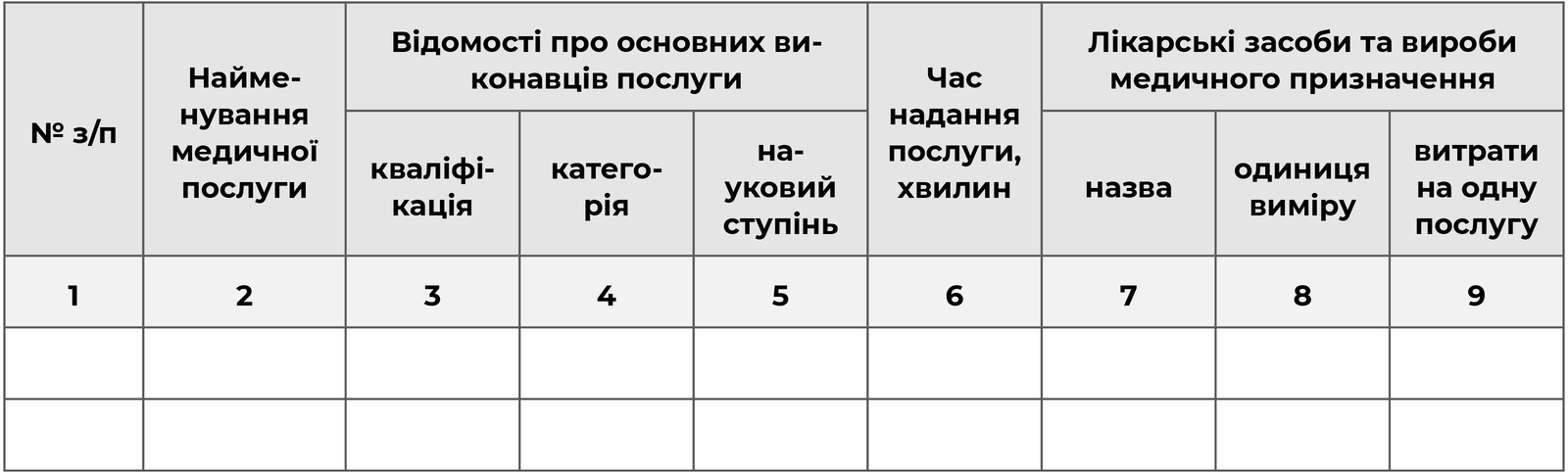

Зразок 5.

Технологічна карта

Зразок 6.

Норми витрат на лікарські засоби та вироби медичного призначення

Очевидно, що в таблиці додатка 6 має бути зазначено кількість лікарських засобів та виробів медичного призначення.

Зразок 7.

Інформація про матеріальні витрати

У поясненні до цього додатка зазначено, що таблицю складають «на підставі затверджених норм». При цьому під затвердженими нормами, вочевидь, розуміють норми, подані в додатку 6.

Зразок 8.

Розрахунок витрат на оплату праці

Розрахунок витрат на оплата праці медичного персоналу

Зразок 9.

Розрахунок вартості послуг

Таблицю, наведену в цьому додатку, можна назвати підсумковою, адже в ній зібрано всі обчислені раніше витрати щодо всіх видів послуг. Вона велика: 28 колонок. Проте видається, що деякі колонки зайві. Загальновиробничі та адміністративні витрати можна було б подати однією сумою, без розбивки на види витрат. Власне, саме так і роблять ті, хто використовує ці форми. Втім, для сучасних комп’ютерних технологій навіть така розбивка не є проблемою, головне — правильно налаштувати програму.

Натомість бажання вмістити всі послуги в одну таблицю прийнятне хіба що для невеликих медичних закладів.

Зразок 10.

Вартість медичних послуг

Наголошуємо ще раз: наведені форми не є офіційними. Проте їх залюбки використовують у деяких ЗОЗ. Звісно, можна розробляти форми самостійно, як то кажуть з нуля. А можна придивитися до цих форм і підлаштувати їх під себе. Звісно, якщо метод розподілу витрат уможливлює це.