Методи калькулювання медичної послуги: чи є вибір?

Як відомо, калькулювання — це процес визначення собівартості певного об’єкта обліку, яким може бути, зокрема, й медична послуга. При цьому підходи до визначення собівартості можуть бути дуже різними. Саме тому не має й не може бути ані універсального, ані ідеального методу калькулювання

Попередня й фактична калькуляції

Кінцевим результатом калькулювання є складання документа, який називається калькуляція собівартості послуг (робіт, продукції). Залежно від мети калькуляція може бути:

- попередньою, яка, своєю чергою, може бути плановою або нормативною.;

- фактичною (звітною).

Зазвичай основою для розрахунку ціни послуги є один з видів попередньої калькуляції.

Попередню калькуляцію складають до початку планованого періоду або навіть до початку включення послуги до переліку тих, що їх надає медичний заклад. Власне, результати калькулювання є одним з тих чинників, які можуть вплинути на ухвалу рішення щодо включення послуги до цього переліку.

Попередня калькуляція охоплює плановані витрати, пов’язані з наданням послуг, згруповані за відповідними статтями. Для складання попередньої калькуляції потрібні обґрунтовані норми витрат матеріальних і трудових ресурсів.

На сьогодні немає єдиних встановлених на законодавчому рівні норм витрат матеріальних та трудових ресурсів. Тож управлінський персонал ЗОЗ може визначати такі норми самостійно, орієнтуючись на зміст та елементи (складові) конкретної послуги, чинні протоколи надання медичної допомоги тощо.

Планова калькуляція складається на певний визначений період (наприклад, на рік) та залишається незмінною протягом цього періоду. Натомість нормативну калькуляцію перераховують у разі зміни початкових даних (вартості матеріальних і трудових ресурсів). Це дає можливість оперативно реагувати на будь-які зовнішні чинники (зростання цін на матеріальні ресурси, законодавчі зміни в оплаті праці тощо). Крім того, нормативна калькуляція може стати у пригоді під час планування забезпеченості медичного закладу матеріальними ресурсами (розрахунок потреби в лікарських засобах, виробах медичного призначення, дезінфекційних засобів тощо).

Отже, тоді, коли калькуляцію складають з метою ціноутворення, тобто встановлення цін на медичні послуги, а ціни відповідно до законодавства потребують затвердження (державним органом або органом місцевого самоврядування), доречнішою є планова калькуляція, в інших випадках — нормативна.

Утім, і планову калькуляцію можна змусити бути гнучкою, якщо передбачити (звісно, узгодивши з тим, хто має її затверджувати) можливість коригувати визначені норми в разі настання певних подій (приміром, зростання цін на медичні запаси та зміни в оплаті праці).

Гнучкість нормативної калькуляції наближає її до калькуляції фактичної. Проте відмінності між ними все одно залишаються, адже фактична калькуляція (її ще називають звітною) — це зафіксована фактична собівартість послуги. Її складають:

- після закінчення звітного періоду за даними бухгалтерського обліку про фактичні витрати на виробництво (надання) медичної послуги;

- в тому самому порядку й за тими самими статтями, що й попередню калькуляцію (планову чи нормативну).

При цьому фактична калькуляція відображає не лише витрати, а й втрати, не передбачені попередньою калькуляцією. Загалом попередня калькуляція може суттєво відрізнятися від фактичної. Це стосується як переліку витрат, так і їх сум. Крім того, якщо попередня калькуляція є нормативною, то у фактичній калькуляції потрібно відобразити зміни норм та відхилення від них, а це цікавий і корисний матеріал для економічного аналізу та ухвали управлінських рішень, а отже, ще одна перевага нормативної калькуляції перед плановою.

Законодавство не встановлює жодних вимог ані до форми, ані до структури, ані до змісту калькуляції. Ба більше, попередня калькуляція є елементом управлінського обліку, а, відповідно до ч. 5 ст. 8 Закону про бухоблік, систему та форми внутрішньогосподарського (управлінського) обліку підприємства мають розробляти самостійно.

Методи калькулювання собівартості

Визначення собівартості передбачає здійснення цілої низки процедур: складання переліку витрат, їх групування, класифікацію, вибір критеріїв розподілу тощо. Сукупність цих процедур називають методом калькулювання. Існує сила-силенна методів калькулювання. У науковій літературі, підручниках, на сторінках професійної економічної та бухгалтерської періодики можна зустріти опис, аналіз та приклади використання різних методів: позамовного, попередільного, попроцесного (простого), нормативного, стандарт-костингу, директ-костингу, абзорпшен-костингу, АВС-костингу тощо.

Який, з цього погляду, вибір має управлінський персонал ЗОЗ?

Наявність великої кількості видів (різновидів, модифікацій) методів калькулювання можна пояснити й тим (серед іншого), що зацікавлені особи (а це і науковці, і управлінці-практики) невтомно шукають такий метод, який уможливив би отримання максимально точного результату в умовах конкретної сфери діяльності, зокрема діяльності виробничих підприємств. Процес калькулювання тим складніший, чим складніше саме виробництво. І тим важче вибрати метод калькулювання.

Медичні заклади — теж підприємства: і формально (КНП), і за сутністю. Проте, на відміну від виробничої продукції, медичні послуги як продукт медичної діяльності є більш-менш однорідними за складом витрат і не надто заплутаними з погляду розподілу цих витрат між структурними підрозділами (центрами витрат). Тож і вишукувати якийсь особливий метод калькулювання потреби немає. Ба більше: не варто «зациклюватися» на назві методу, важливо розуміти його сутність і особливості застосування.

А якщо по суті, то жоден з наведених вище методів калькулювання не враховує специфіку медичної діяльності, тож і не варто намагатися під них підлаштовуватися.

Водночас описаний в попередньому розділі посібника метод покрокового розподілу витрат «зверху донизу» в самій Методиці № 1075 жодного разу не названо методом калькулювання, хоча він і складається з процедур, сукупність яких дозволяє вважати цей розподіл саме методом калькулювання. Причому методом, адаптованим для виконання конкретного завдання й досягнення конкретної мети. І це є наочною демонстрацією того, що метод калькулювання — лише інструмент, який обирають для досягнення певної мети.

Зважаючи на такі міркування, можемо зробити висновок, що для розрахунку собівартості медичних послуг закладам охорони здоров’я доцільно скористатися:

- або методом розподілу витрат «зверху донизу», рекомендованим Методикою № 1075 (з певними коригуваннями, зокрема без виключення зі складу витрат сум амортизації);

- або методом, пропонованим НП(С)БО 16 для формування собівартості реалізованої продукції.

І в Методиці № 1075, і в НП(С)БО 16 передбачено облік фактичних витрат, але для складання попередньої калькуляції достатньо замінити фактичні показники планованими або нормативними. Обидва методи цілком прийнятні для медичних закладів, адже вони забезпечують виконання таких базових завдань:

- створення підґрунтя для визначення цін на медичні послуги;

- надання інформації для аналізу витрат і контролю за ними;

- створення передумов для планування забезпеченості ЗОЗ матеріальними ресурсами.

До того ж метод, передбачений НП(С)БО 16, добре відомий і зрозумілий українським бухгалтерам.

Обидва методи потребують розподілу витрат на прямі та непрямі, але при застосуванні методу розподілу витрат «зверху донизу» непрямі витрати:

- охоплюють усі операційні витрати (включно з адміністративними й витратами на збут);

- не потребують поділу на постійні та змінні.

Але в разі застосування другого методу непрямі витрати поділяють на загальновиробничі та інші операційні. Загальновиробничі витрати, своєю чергою, поділяють на постійні та змінні При цьому до собівартості реалізації не включають інші операційні витрати та частину постійних. Цей метод не передбачає визначення повної собівартості. Тож, аби її розрахувати, доведеться додатково розподілити інші операційні витрати.

Витрати ЗОЗ: коли прямі, а коли — загальновиробничі?

Визначити і сформувати перелік витрат, здійснюваних медичним закладом, не складно. Складно згрупувати ці витрати так, аби максимально точно розрахувати фактичну собівартість послуг, які оплачує держава, та визначити ціни на ті послуги, які фінансуються за рахунок інших джерел. Складність полягає в тому, що, з одного боку, не всі витрати можна чітко «прив’язати» до тієї чи тієї конкретної послуги, а з іншого — самі послуги можуть бути численними й досить різноманітними.

Усе було би просто, якби всі витрати були прямими, тобто такими, «що можуть бути безпосередньо віднесені до конкретного об’єкта витрат економічно доцільним шляхом» (п. 4 НП(С)БО 16). Проте через специфіку діяльності ЗОЗ безпосередньо до конкретної медичної послуги можна віднести далеко не всі витрати. Деякі з них пов’язані з наданням різних видів послуг, отже, мають бути розподілені між ними. Тож як відрізнити прямі витрати від непрямих?

Медичні послуги надають пацієнтам. Більшість медичних послуг мають індивідуальний характер, тобто розраховані на одного пацієнта. Є також і групові послуги, але в цьому розділі посібника розглядатимемо лише індивідуальні.

Для надання більшості медичних послуг щонайменше потрібні медичний персонал, медичне обладнання чи інструменти, витратні матеріали, приміщення та меблі. Отже, собівартість послуги має складатися щонайменше з таких витрат:

- оплата праці медичного персоналу;

- амортизація вартості обладнання чи інструментів;

- вартість витратних матеріалів;

- амортизація вартості приміщення та меблів.

Чи можна ці витрати класифікувати як прямі? Відповісти на це запитання, не маючи додаткової інформації, неможливо, адже все залежить від конкретних обставин.

Прямі матеріальні витрати

Найпростіше розібратися із витратними матеріалами. Якщо медична послуга передбачає їхнє використання (наприклад, рентгенівська або радіографічна плівка, фіксаж, електроди, гель для УЗД тощо), то зазвичай відомо, яка їх кількість потрібна для надання однієї медичної послуги. Ну а якщо відома кількість, ніщо не заважає визначити вартість. Отже, це, без сумнівів, прямі витрати. Те саме стосується лікарських засобів, і взагалі більшості запасів.

Прямі витрати на оплату праці

Щодо оплати праці медичного персоналу все трохи складніше.

З одного боку, цілком очевидно: заробітна плата медичних працівників, які безпосередньо надають послугу, має бути врахована в собівартості цієї послуги. Тим паче, що у структурі собівартості деяких видів послуг саме цей вид витрат становить левову частку. Прикладом такої послуги може бути звичайний амбулаторний прийом лікаря, або, за термінологією Класифікатора медпослуг, «первинне лікарське обстеження амбулаторного хворого», «повторне лікарське обстеження амбулаторного хворого» чи «консультація лікаря первинна». У прайс-листах медичних закладів цей вид послуги зазвичай називають «консультація» і доповнюють назвою спеціалізації лікаря: «консультація терапевта», «консультація отоларинголога» тощо.

З іншого боку, оплата праці медичних працівників здебільшого не залежить безпосередньо від кількості здійснених ними прийомів чи консультацій. До того ж, оплата праці медичних працівників включає не лише заробітну плату, а й низку різноманітних доплат з огляду на кваліфікацію конкретного працівника, умови його роботи тощо. Недарма ж у Класифікаторі медпослуг виокремлено такі види, як «консультація професора» та «консультація кандидата медичних наук». Тож зрозуміло, що до собівартості медичної послуги оплата праці медичних працівників не може бути включена без додаткових попередніх розрахунків. Зокрема, треба визначити:

- які види виплат потрібно включити до розрахунку;

- як розрахувати суму, що її має бути включено до собівартості послуги.

Щодо видів виплат, то при обчисленні попередньої калькуляції до розрахунку включають лише виплати (доплати), передбачені для посади, а не для особи, тобто неперсоніфіковані виплати, а при обчисленні фактичної калькуляції — будь-які фактичні виплати.

Щодо розрахунку суми, то тут можуть бути різні варіанти, особливо, коли йдеться про попередні калькуляції. Найпростіший — розділити суми виплат, які припадають на певний період (наприклад, місяць) на кількість послуг, обґрунтовано запланованих на цей самий період. Але цей варіант можливий лише тоді, коли умовна особа, для якої розраховують суму виплат, весь свій робочий час бере участь у наданні лише однієї конкретної послуги, яка до того ж має чіткі часові межі. Проте таке буває не надто часто.

Тому на практиці частіше застосовують інший варіант. Він ґрунтується на оцінці вартості робочого часу медичних працівників і припущенні, що робочий час є величиною більш сталою, ніж його оплата. Як відомо, зарплата в нашій країні встановлюється здебільшого з розрахунку на місяць. До цього ж періоду прив’язано і більшість додаткових виплат. Натомість значна частина медичних послуг триває кілька хвилин або годин.

Отже, потрібно визначити такі показники:

1) кількість часу, яку витрачає працівник на надання однієї певної медичної послуги (докладніше про це далі), обрати відповідну одиницю виміру (година чи хвилина — великого значення це не має, можна рахувати у годинах, бо так зручніше, а за потреби перевести години у хвилини простим діленням);

2) загальну (усереднену) кількість робочого часу в годинах або хвилинах за місяць для працівників, які беруть участь у наданні послуги, з огляду на особливості встановлення робочого часу для медичних працівників (наприклад, право на скорочений робочий тиждень для деяких категорій персоналу ЗОЗ);

3) вартість однієї одиниці виміру (години або хвилини), для цього загальну місячну суму виплат треба поділити на кількість одиниць виміру за місяць.

Останній розрахунок для зручності подамо у вигляді формули (одиницею виміру обрано години):

Чи можна вважати, що такі або схожі розрахунки здійснено «економічно доцільним шляхом», як того вимагає п. 4 НП(С)БО 16? Жодних сумнівів! По-перше, наведені розрахунки зовсім не складні, а з огляду на тотальну автоматизацію облікових процесів і поготів. По-друге, критерії економічної доцільності стандарт не визначає, та й навряд чи вони потрібні. Економічна доцільність — це передусім витрати зусиль та часу на здійснення розрахунків. А управлінський персонал медичних закладів має бути зацікавленим у якнайточнішому визначенні собівартості медичних послуг взагалі й прямих витрат у її складі зокрема.

Описаний підхід є прийнятним для порівняно простих медичних послуг, для яких можна більш-менш точно визначити часові межі. Але ж таких послуг чимало: це і консультації лікарів, і різноманітні процедури, й лікувальні та діагностичні маніпуляції тощо. В інших випадках до визначення суми прямих витрат на оплату праці у собівартості медичної послуги потрібно шукати інші підходи.

Інші прямі витрати

Відповідно до п. 14 НП(С)БО 16, «до складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, втрати від браку».

Щодо «відрахувань на соціальні заходи», то тут навіть замислюватися не треба. ЄСВ, а саме про нього йдеться, завжди «рухається нога в ногу» з витратами на оплату праці. Отже, ЄСВ, нарахований на суми, що потрапили до прямих витрат, також належить до цієї категорії.

Щодо амортизації, то ситуація схожа з витратами на оплату праці, й навіть дещо складніша. Використання спеціального обладнання є невіддільною, а подекуди основною складовою величезної кількості медичних послуг. Немає обладнання — немає послуги. Тож цілком природно, що витрати ЗОЗ на придбання такого обладнання через амортизацію мають становити основу собівартості послуги. І це, поза сумнівом, мають бути прямі витрати. Проте більшість видів обладнання використовують для надання різних послуг. Інколи ці послуги однотипні, а інколи зовсім різні. Отже, без розрахунків не обійтись.

Якщо послуги однотипні або якщо конкретну одиницю обладнання використовують для надання лише однієї послуги, можна відбутися простим діленням: річну або місячну суму амортизації поділити на кількість запланованих на відповідний період послуг. Але якщо послуги неоднакові (за тривалістю, характером використання обладнання тощо) розрахунки будуть складнішими. Це підтверджує практика. І та ж таки практика підказує:

- будь-яке обладнання використовують протягом певного часу;

- будь-яка послуга також триває певний час.

Отже, потрібно визначити, скільки коштує використання обладнання протягом певної одиниці часу (години чи навіть хвилини), після чого вартість одиниці часу помножити на тривалість (в тій самій одиниці часу) кожної процедури, в якій відповідне обладнання використовують. З’ясуймо, де шукати інформацію, потрібну для розрахунків:

1) строк корисного використання основних засобів (у нашому випадку — медичного обладнання) — відомий показник бухгалтерського обліку, порядок визначення якого регламентовано НП(С)БО 7;

2) завдяки бухгалтерському обліку, маємо або можемо розрахувати (якщо йдеться про попередню калькуляцію) річні й місячні суми амортизації;

3) визначаємо загальний планований час роботи обладнання протягом певного періоду (тут бухгалтерський облік вже не допоможе, тож доведеться спиратися на досвід попередніх періодів, аби спрогнозувати попит на послуги, які можуть бути надані з використанням цього обладнання). Зауважте, цей показник прогнозний за своєю сутністю. Можна, звісно, припустити, що обладнання використовуватимуть чітко протягом всього робочого часу медичного закладу, й робити розрахунок зважаючи на це. Проте такий підхід навряд чи можна вважати раціональним, він неодмінно призведе до виникнення відхилень між попередньою і фактичною калькуляціями;

4) визначаємо час тривалості однієї послуги або безпосередньо час використання обладнання в межах цієї послуги (докладніше про це далі);

5) останній розрахунок подамо у вигляді формули:

Очевидно, що для надання послуги потрібне місце: кабінет, палата, лабораторія тощо. Саме тому до наведеного вище переліку стандартних витрат, пов’язаних із наданням послуг, включено й амортизацію приміщення. Крім спеціального медичного обладнання, у такому приміщенні мають бути звичайні меблі. Якщо приміщення, де надають послугу, належить медичному закладу, витрати на його придбання, як і витрати на придбання меблів, амортизують. Якщо приміщення орендоване, то сплачують орендну плату. Чи належить амортизація або орендна плата до прямих витрат і в цих випадках? За певних обставин, тобто коли це можливо й доцільно,— так.

Медичний заклад має власне приміщення, але для зручності пацієнтів додатково орендує кілька приміщень, які облаштовані як лабораторії для прийому й проведення аналізів. Оскільки оренда приміщень безпосередньо пов’язана з наданням конкретних послуг, суми орендної плати, а також витрати на утримання приміщення доцільно відносити на собівартість цих послуг як прямі витрати.

Варто наголосити: для визнання певних витрат прямими важливо лише те, чи можна їх прямо пов’язати з об’єктом облік.

Невелика приватна стоматологічна клініка має власне приміщення. Очевидно, що всі витрати клініки пов’язані з наданням стоматологічних послуг. При цьому кількість послуг обмежена, що уможливлює віднесення сум амортизації, а також всіх витрат на утримання приміщення (зокрема, й витрат на плату комунальних послуг) до вартості медичних (стоматологічних) послуг «економічно доцільним шляхом».

Утім, якщо кількість послуг (навіть однопрофільних) велика, вважати суми амортизації приміщення й витрати на його утримання прямими витратами навряд чи доцільно. В такому випадку краще спочатку зібрати всі схожі витрати разом, а вже потім розподілити між окремими медичними послугами. За термінологією НП(С)БО 16, витрати, які неможливо або економічно недоцільно прямо пов’язати з конкретним об’єктом витрат (у нашому випадку — з конкретною медичною послугою), називають загальновиробничими витратами.

Перелік і склад загальновиробничих витрат наведено в п. 15 НП(С)БО 16. Але його орієнтовано на виробничі підприємства, про що свідчить використовувана термінологія («цехи», «дільниці» тощо). Оскільки клінічні медичні відділення є своєрідним аналогом виробничого цеху, то для медичних закладів орієнтовний перелік загальновиробничих витрат може бути таким:

1) витрати на управління клінічними структурними підрозділами ЗОЗ (оплата праці апарату управління відділеннями, відрахування на соціальні заходи й медичне страхування апарату управління відділеннями, витрати на оплату службових відряджень персоналу відділень);

2) амортизація основних засобів та МНМА, які використовують для потреб всього відділення (приміщення, які займає відділення, медичні та звичайні меблі, деякі види обладнання, медичні освітлювачі, транспортні засоби, засоби зв’язку, комп’ютерна техніка тощо);

3) амортизація нематеріальних активів, які використовують для потреб всього відділення;

4) витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

5) витрати на вдосконалення медичних технологій та поліпшення якості медичних послуг;

6) витрати на опалення, освітлення, водопостачання, водовідведення та інші послуги, пов’язані з утриманням приміщень;

7) витрати на обслуговування процесу надання медичних послуг (оплата праці персоналу; відрахування на соціальні заходи, медичне страхування медичних працівників та апарату управління відділенням);

8) витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища;

9) інші витрати (зокрема, нестачі й втрати від псування матеріальних цінностей у відділеннях та інше).

Підсумуємо: одні й ті самі за економічними елементами витрати (оплата праці, амортизація, матеріальні витрати тощо) можуть належати і до прямих, і до загальновиробничих витрат.

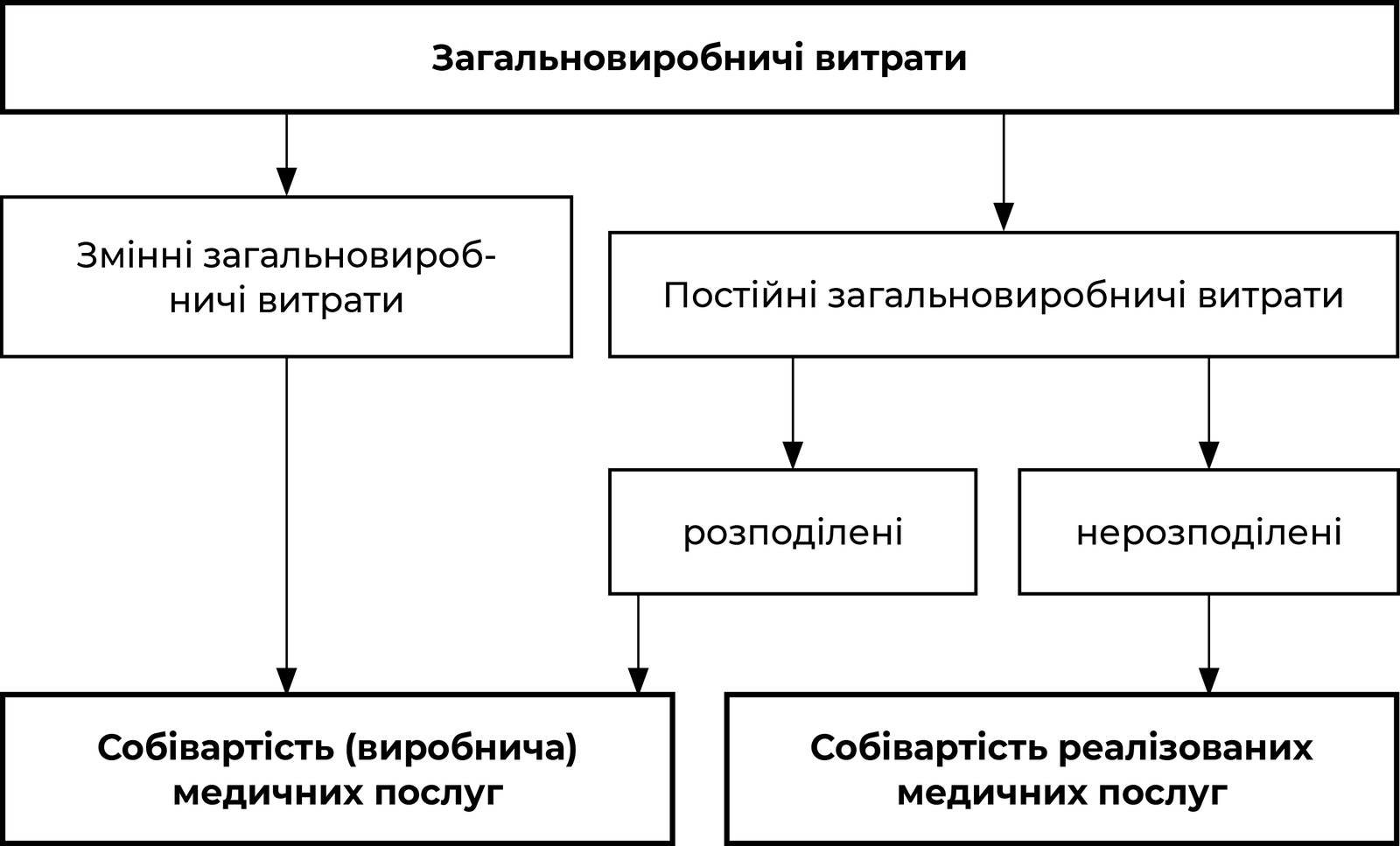

Постійні та змінні: як розрізнити та розрахувати?

Щоб включити загальновиробничі витрати до собівартості медичних послуг, їх треба розподілити між різними видами продукції. Для цього всі загальновиробничі витрати ділять на змінні та постійні.

До змінних загальновиробничих витрат відносять витрати на обслуговування та управління медичним відділенням, які змінюються прямо (чи майже прямо) пропорційно до зміни обсягу діяльності (абзац другий п. 16 НП(С)БО 16). Інакше кажучи, в разі збільшення обсягу діяльності зростає і розмір загальновиробничих витрат, а в разі зменшення такого обсягу — знижується. Отже, у розрахунку на одну медичну послугу певного виду величина загальновиробничих витрат не змінюється, навіть якщо кількість або обсяг інших медичних послуг збільшують або зменшують.

Тому змінні загальновиробничі витрати «розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду» (абзац другий п. 16 НП(С)БО 16).

До постійних загальновиробничих витрат відносять витрати на обслуговування та управління медичними відділеннями, що залишаються незмінними (чи майже незмінними) при зміні обсягу діяльності (абзац третій п. 16 НП(С)БО 16).

До складу загальновиробничих витрат відділень медичного закладу входять витрати на опалення, освітлення, водопостачання, водовідведення та інші послуги, пов’язані з утриманням приміщень. Через карантин, встановлений на всій території країни, зменшилася загальна кількість відвідувань, через що було змінено графік роботи закладу. Це призвело до зменшення витрат на комунальні послуги (змінні витрати), проте не вплинуло на оплату праці апарату управління відділенням та обслуговуючого персоналу (постійні витрати). Якщо за таких умов всі (і змінні, й постійні) загальновиробничі витрати розподілити між зменшеною загальною кількістю медичних послуг, собівартість кожної послуги збільшиться.

Оскільки постійні загальновиробничі витрати від обсягу діяльності не залежать, використовують механізм, що запобігає невиправданому збільшенню (зменшенню) собівартості одних видів послуг у разі зміни обсягів випуску інших. Цей механізм полягає в тому, що постійні загальновиробничі витрати «розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності» (абзац третій п. 16 НП(С)БО 16).

Звісно, поділ загальновиробничих витрат на змінні та постійні умовний. Розмір постійних загальновиробничих витрат теж може змінюватися залежно від обсягу діяльності. У ситуації з прикладу 7 зниження обсягу діяльності медичного закладу внаслідок карантину могло вплинути й на оплату праці апарату управління відділенням та обслуговуючого персоналу (тимчасове переведення на скорочений робочий день). Але з метою калькулювання собівартості деякими умовностями просто нехтують.

Розподіл загальновиробничих витрат на змінні та постійні зазвичай здійснюють за алгоритмом, який складається із семи кроків.

Обрання (визначення) бази розподілу

Для медичного закладу такою базою може бути:

- оплата праці основного медичного персоналу;

- кількість часу, що його основний медичний персонал витрачає на надання послуги;

- тривалість використання медичного обладнання в межах послуги;

- кількість послуг;

- загальна сума прямих витрат тощо.

Базу розподілу загальновиробничих витрат медичні заклади, як і решта підприємств, обирають самостійно, про що зазначають у документі про облікову політику (абзац п’ятнадцятий п. 2.1 Методичних рекомендацій № 635). До вибору бази розподілу варто поставитися усвідомлено, зважаючи на зв’язки між нею та витратами, що їх розподіляють.

Визначення нормальної потужності

Нормальна потужність — це «очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва» (абзац четвертий п. 4 НП(С)БО 16). І хоча нормальну потужність не варто повністю ототожнювати з планованою потужністю, тобто з плановим обсягом надання послуг, до певної міри таке ототожнення можливе. Маємо наголосити, що і цей показник медичний заклад визначає самостійно.

Визначення нормального розміру бази розподілу

Такий розмір залежить від того, що обрано базою розподілу. Якщо, наприклад, це оплата праці основного медичного персоналу, то розміром бази буде усереднений показник загальних виплат основному медичному персоналу за певний період в умовах звичайної діяльності.

Отже, цей показник розрахунково-оцінювальний, а відповідні розрахунки здебільшого проводять до початку звітного періоду (наприклад, місяця чи кварталу).

Визначення нормальної суми загальновиробничих витрат

На цьому етапі визначають усереднену суму загальновиробничих витрат за нормальної потужності з поділом на змінні та постійні. Цей крок також здійснюють до початку звітного періоду.

Розрахунок нормативів (коефіцієнтів) розподілу

На підставі показників, розрахованих під час попередніх кроків, можна обчислити нормативи (коефіцієнти) розподілу змінних і постійних загальновиробничих витрат на одиницю бази розподілу. Цей розрахунок виконують на підставі суми загальновиробничих витрат відповідної категорії (змінних чи постійних) за такою формулою:

Розподіл загальновиробничих витрат

Цей крок здійснюють після закінчення періоду (місяця чи кварталу), коли відомі фактична потужність, тобто загальний обсяг послуг, наданих протягом відповідного періоду, і сума фактичних загальновиробничих постійних та змінних витрат за цей самий період. Очевидно, що фактична потужність може бути як більшою, так і меншою за нормальну потужність.

Так само і сума фактичних загальновиробничих витрат може відрізнятися від тієї, що її визнано нормальною.

Розподілу підлягають і змінні, й постійні загальновиробничі витрати. Змінні витрати мають бути розподілені, навіть якщо медичний заклад не має постійних загальновиробничих витрат або він не виділяє їх в обліку.

Фактичні змінні загальновиробничі витрати розподіляють між наданими послугами повністю. А ось щодо розподілу фактичних постійних загальновиробничих витрат, то його виконують у кілька етапів.

Спочатку розраховують суму постійних загальновиробничих витрат, які можуть бути включені до собівартості послуг. Для цього використовують таку формулу:

Після цього отриманий результат порівнюють із сумою постійних загальновиробничих витрат підприємства за відповідний період. Це необхідно зробити для виконання норми абзацу третього п. 16 НП(С)БО 16: загальна сума розподілених і нерозподілених загальновиробничих витрат не може перевищувати їх фактичну величину (що цілком логічно).

Якщо сума фактичних постійних загальновиробничих витрат звітного періоду менша ніж показник, отриманий у результаті розрахунку, то до складу собівартості медичних послуг слід включити всю цю суму, а не той показник, який отримали в результаті розрахунку. Інакше кажучи, усі постійні загальновиробничі витрати будуть розподілені.

Якщо сума фактичних постійних загальновиробничих витрат звітного періоду більша за показник, отриманий в результаті розрахунку, то до складу собівартості медичних послуг (як розподілені постійні загальновиробничі витрати) належить включити лише частину цієї суми, отриману в результаті розрахунку. Іншу частину класифікують як нерозподілені постійні загальновиробничі витрати і списують до складу собівартості реалізованих послуг у звітному періоді їх виникнення.

Унаочнимо весь процес розподілу загальновиробничих витрат (схема 4).

Включення загальновиробничих витрат до собівартості медичних послуг

Визначивши загальну суму загальновиробничих витрат, які належать до виробничої собівартості медичних послуг, потрібно розподілити цю суму між різними видами медичних послуг. Такий розподіл також здійснюють пропорційно до обраної бази розподілу. При цьому конкретний порядок розподілу в нормативних актах не визначено. Тому медичні заклади, як і решта підприємств, можуть встановити такий порядок на свій розсуд. Утім, вигадувати щось особливе не потрібно — звичайний пропорційний розподіл.

Як свідчить практика, медичні заклади не надто прихильно ставляться до розподілу постійних загальновиробничих витрат. Інколи це цілком виправдано. Зокрема, тоді, коли нормальна потужність, тобто загальний обсяг наданих послуг є більш-менш стабільним. До того ж треба зважати на те, що всі питання розподілу витрат належать до компетенції управлінського персоналу медичних закладів. Навіть з метою бухгалтерського обліку НП(С)БО 16 не висуває аж надто суворих вимог та періодично зауважує: «підприємство вирішує самостійно».

Розрахунок вартості простої медичної послуги

Звісно, поділ медичних послуг на прості, складні та комплексні вельми умовний. З погляду калькулювання собівартості простою можна вважати неділиму медичну послугу, яка передбачає виконання однієї діагностичної, лікувальної чи профілактичної процедури і в наданні якої бере участь мінімальна кількість медичного персоналу.

Прості послуги можуть бути різних видів. Наприклад, рентгенографія грудної клітки може бути виконана в одній або двох проєкціях, і з погляду ціноутворення, це різні процедури. Крім того, прості послуги можуть бути складовими комплексних послуг. Наприклад, рентгенографічні дослідження можуть входити до послуги з лікування стаціонарних хворих.

Одним зі структурних підрозділів багатопрофільного медичного закладу є рентгенологічне відділення. За класифікацію, яку застосовують у медичному закладі, воно належить до структурних підрозділів, які безпосередньо надають пацієнтам медичні послуги. Серед таких послуг — рентгеноскопія органів грудної клітки.

Аби встановити ціну на цю послугу, потрібно обчислити її собівартість. При цьому частина показників, що їх використовуватимуть для розрахунку, матиме оціночний (плановий, прогнозний) характер, частина — базуватиметься на досвіді попередніх років. Обчислення включатиме кілька етапів (кроків). Під час рентгеноскопії використовують матеріальні (обладнання та витратні матеріали) та трудові ресурси (лікар-рентгенолог та лаборант), вартість яких має бути визнана прямими витратами.

Визначення та обчислення прямих матеріальних витрат

Передусім треба з’ясувати, які конкретно матеріали потрібні для надання послуги, та скласти їхній перелік (таблиця 5). До переліку можуть бути включені лікарські засоби, вироби медичного призначення (які не є необоротними активами), витратні матеріали тощо. Звісно, перелік може бути складено в будь-якій формі, проте таблична є найзручнішою.

Показник колонки Е по рядках 1—3 розраховано як добуток показників колонок Г і Д за відповідними рядками. Для прикладу використано умовні дані, на практиці інформацію щодо кількості потрібних матеріалів, зокрема проявника та фіксажу, визначають:

- або на підставі оцінки фахівців, які проводять рентгеноскопію;

- або за нормами, розробленими медичним закладом для внутрішніх потреб (з використанням методів спостереження, документування, узагальнення та усереднення).

Інколи конкретну кількість витратних матеріалів зазначають у супровідній документації, у протоколі надання відповідної послуги чи в інструкції з використання.

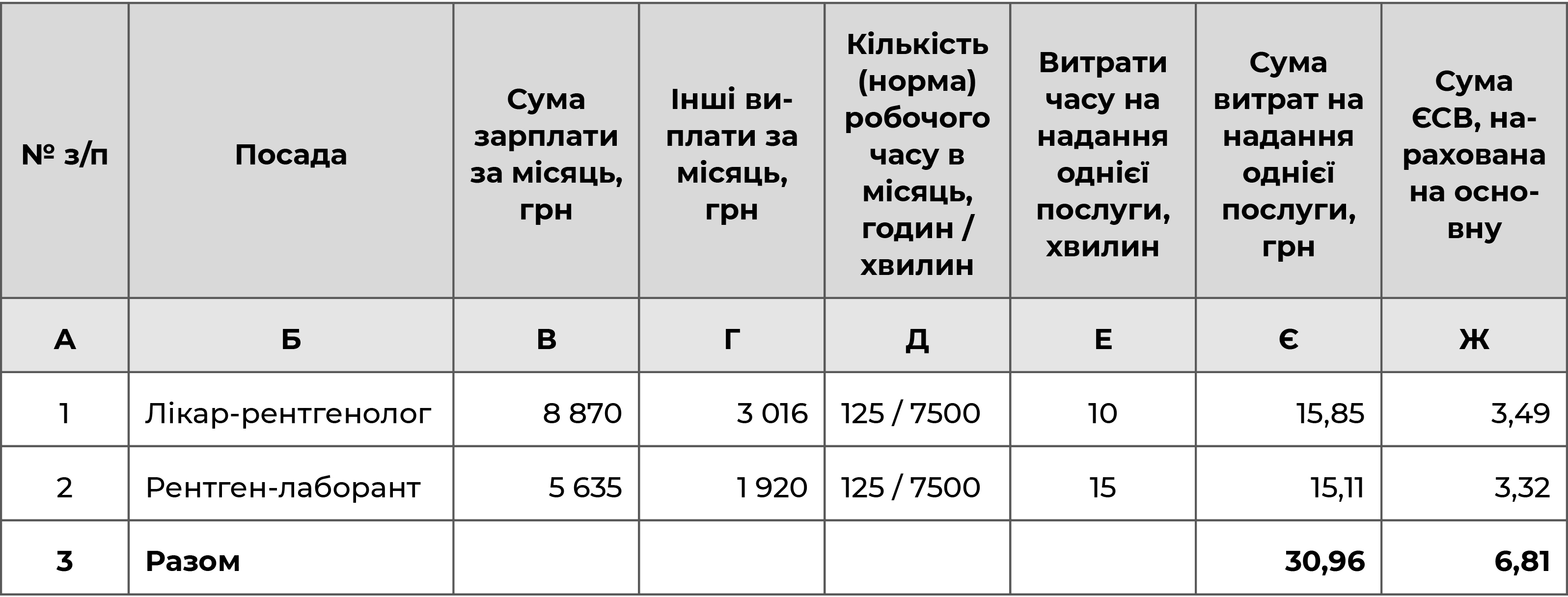

Визначення та обчислення прямих витрат на оплату праці

Відповідно до п. 13 НП(С)БО 16, до прямих витрат на оплату праці включають не лише основну заробітну плату, а й інші виплати працівникам, які беруть безпосередню участь у наданні послуги (таблиця 1).

Суми зарплати та інших виплат (колонки В та Г) вносять за даними бухгалтерії та відділу кадрів і відповідно до розробленого в медичному закладі переліку видів виплат медичним працівникам.Ці суми включають до прямих витрат на оплату праці при обчисленні собівартості медичних послуг. За потреби (зокрема, з метою управлінського обліку) можна зробити окремі колонки для кожного виду виплат. Ймовірним є також інший підхід до обчислення. Зазвичай співвідношення між основною заробітною платою та іншими виплатами працівникам є більш-менш сталим. Тоді можна:

- не включати інші виплати до таблиці;

- обчислити, зважаючи лише на основну заробітну плату;

- розрахувати коефіцієнт співвідношення інших виплат до основної заробітної плати;

- помножити загальну суму заробітної плати на отриманий коефіцієнт;

- додати отриману суму до суми основної заробітної плати.

Це і буде загальна сума прямих витрат на оплату праці.

Більшість розрахунків, у яких використовують кілька показників, можна виконувати різними способами, зокрема здійснювати математичні дії у різній послідовності. Якщо не порушено логіку самих розрахунків, результати мають бути однаковими (незначні розходження можуть виникнути через округлення чисел).

Кількість робочого часу (колонка Д) визначають згідно із законодавством (зокрема, відповідно до норм тривалості робочого часу, які щорічно визначає Міністерство економіки України, на 2021 рік ці норми визначено листом від 12.08.2020 р. № 3501-06/219), а також з огляду на особливості встановлення робочого часу для конкретних професій чи посад. Такі особливості передбачено зокрема в Переліку виробництв, цехів, професій і посад із шкідливими умовами праці, робота в яких дає право на скорочену тривалість робочого тижня, затвердженому постановою КМУ від 21.02.2001 р. № 163. У переліку є розділ «Заклади охорони здоров’я та соціального захисту населення».

Кількість (витрати) робочого часу на надання однієї послуги (колонка Е) — за результатами проведеного хронометражу.

Сума витрат на надання однієї послуги (колонка Є) обчислена так: сума показників колонок В та Г за відповідним рядком поділена на 7 500 хвилин і помножена на показник колонки Е за цим самим рядком.

Сума ЄСВ (колонка Ж) — показник колонки Є за відповідним рядком помножений на 22 % (базова ставка ЄСВ). За класифікацією НП(С)БО 16, ЄСВ належить не до витрат на оплату праці, а до інших прямих витрат. Проте зручніше виконати це обчислення в цій самій таблиці, бо базою для нарахування ЄСВ є виплати працівникам. Утім, для визначення собівартості не потрібна інформація щодо сум ЄСВ, нарахованих на виплати кожному працівникові, тож розрахунок можна зробити з огляду на загальну суму виплат. Отже, і тут є різні варіанти обчислення, які мають привести до одного й того самого результату.

Визначення та обчислення інших прямих витрат

Найсуттєвішим видом таких витрат є амортизація рентгенологічного апарату. Для розрахунку суми амортизації, яка припадає на одну медичну послугу, можна скористатися такими показниками:

- річна сума амортизації (за даними бухгалтерського обліку або ж планована);

- кількість послуг, які орієнтовно можна чи планується надати протягом року.

Інколи дані щодо продуктивності обладнання можна знайти в технічній документації. Можна також отримати експертну оцінку фахівців сервісних центрів, які спеціалізуються на обслуговуванні медичного обладнання, або зробити належні висновки на підставі власного здобутого досвіду.

Інший ймовірний варіант обчислення суми амортизації у складі прямих витрат базується на оцінці вартості часу використання обладнання. Його докладно описано в попередньому розділі посібника.

Для нашого прикладу скористаємося першим варіантом розрахунку. Припустімо, що річна сума амортизації становить 71 480 грн, а кількість запланованих процедур — 5 040. Тоді сума прямих витрат становитиме:

71 480 грн : 5 040 процедур = 14,18 грн.

Звісно, можуть бути й інші види інших прямих витрат. Наприклад, витрати на спецодяг та засоби індивідуального захисту, амортизація меблів, якими обладнано кабінет тощо, але підхід до обчислення відповідних сум буде аналогічним, тож залишимо це «за кадром».

Визначення та обчислення загальновиробничих витрат

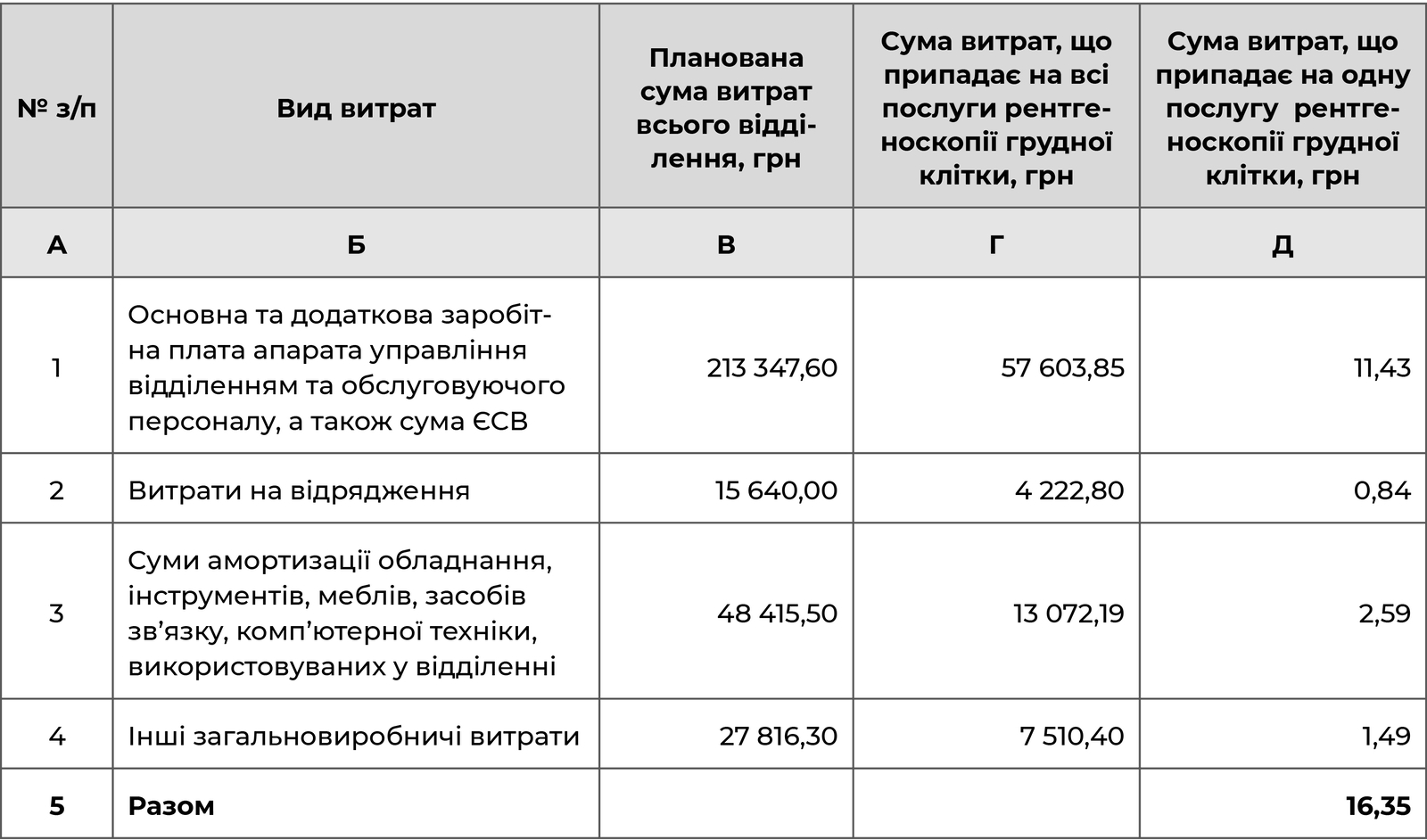

Докладний перелік ймовірних витрат цієї категорії в загальному вигляді наведено в п. 15 НП(С)БО 16, а в адаптованому для медичних закладів — у попередньому розділі посібника. У нашому прикладі загальновиробничі витрати — це витрати, пов’язані з управлінням та обслуговуванням рентгенологічного відділення (таблиця 7).

Оскільки відділення надає різні види послуг, потрібно виокремити суму витрат, пов’язаних із наданням «нашого» виду послуг. Тут також можливі різні підходи. У прикладі виходитимемо з того, що, за досвідом попередніх років, кількість послуг з рентгеноскопії грудної клітки становить 27 % загальної кількості послуг, наданих відділенням. Тому показники колонки Г за рядками 1—4 розраховано так: 27 % помножено на показники колонки В за відповідними рядками.

Показники колонки Д за рядками 1—4 є результатом ділення загальної суми витрат, що припадає на загальну кількість послуг з рентгеноскопії, на кількість запланованих послуг (а їх за умовами прикладу 5 040). Отже, базою розподілу загальновиробничих витрат є кількість процедур.

Обсяг послуг, що їх надає відділення, є стабільним протягом останніх років, тому в медичного закладу не виникає питання щодо розподілу загальновиробничих витрат на змінні та постійні.

Визначення та обчислення інших операційних витрат

Склад інших операційних витрат визначено в п. 18—20 НП(С)БО 16. До них належать адміністративні витрати, витрати на збут та інші операційні витрати. Це ті витрати, які стосуються медичного закладу в цілому. Саме це, а не назва виду послуг, є визначальним. Приміром, є витрати на збут, які стосуються медичного закладу в цілому (реклама самого медичного закладу, утримання сайту тощо). Проте реклама послуг конкретного відділення може бути віднесена на загальновиробничі витрати цього відділення. Відповідно реклама конкретної медичної послуги є витратами (причому прямими!) на надання цієї послуги.

Інші операційні витрати, відповідно до НП(С)БО 16, не потрапляють до виробничої собівартості послуг. Проте вони потрібні для визначення повної собівартості, без наявності якої складно не помилитися, визначаючи ціну.

Як обчислити частку інших операційних витрат, що припадає на певне відділення? Ну хоча б за Методикою № 1075, яку докладно проаналізовано в розділі 2 посібника. Або в інший економічно доцільний спосіб. При розподілі витрат важливо врахувати (звісно, наскільки це можливо), що є витрати, які охоплюють всі структурні підрозділи медичного закладу, а є такі, що стосуються лише окремих підрозділів.

Припустімо, що в результаті розподілу на рентгенологічне відділення віднесено:

- адміністративні витрати — 147 415,40 грн;

- витрати на збут — 3 870,00 грн.

Тож до повної собівартості медичної послуги з рентгеноскопії органів грудної клітки включено:

- в частині адміністративних витрат — 7,90 грн (147 415,40 грн × 27 % : 5 040);

- в частині витрат на збут — 0,21 грн (3 870,00 грн × 27 % : 5 040).

Неважко помітити, що в цьому розрахунку використано ті показники (27 % та 5 040 послуг), які було визначено на попередніх етапах.

Обчислення повної собівартості медичної послуги

Оскільки всі дані вже отримано, цей етап можна вважати найпростішим, адже потрібно просто просумувати всі витрати, визначені на попередніх етапах:

13,09 грн + 30,96 грн + 6,81 грн + 14,18 грн + 16,35 грн + 7,90 грн + 0,21 грн = 89,5 грн.

Отже, повна собівартість становить 89,50 грн.

Формування ціни медичної послуги

До формування ціни теж можуть бути різні підходи. Для нашого прикладу припустімо, що орган місцевого самоврядування, який є власником медичного закладу, визначив граничний норматив рентабельності для платних послуг ЗОЗ у розмірі 17 %. Тоді ціна «нашої» послуги становитиме:

89,50 грн × 1,17 = 104,17 грн,

або округлено 105 грн.

Це та ціна, за якою медичний заклад може надавати послугу пацієнтам, що звернулися без направлення лікаря.

Якщо послуга непроста…

Обчислити собівартість навіть простої послуги не так вже й просто, а якщо послуга складна чи комплексна?

Прикладом комплексної послуги може бути послуга зі стаціонарного догляду пацієнтів, або, як її називають в офіційних документах, пролікований випадок. Відповідно до пп. 11 п.3 Порядку № 133, «пролікований випадок — комплекс наданих медичних послуг пацієнту у разі потреби цілодобового лікарського нагляду за умови його госпіталізації до стаціонару <…>».

Кінцевим результатом послуги є вилікуваний пацієнт, але на шляху до такого результату має бути здійснено низку складних (наприклад, оперативне втручання) або простих (лабораторні дослідження, консультації, процедури тощо) послуг. Причому склад таких послуг може змінюватися залежно від стану пацієнта.

Обчислити собівартість комплексної послуги можна в різні способи. Наприклад, шляхом складання переліку всіх послуг, які було надано пацієнту. Зважаючи на те, що кожна з цих послуг має свою, вже обчислену, собівартість, загальна собівартість комплексної послуги становитиме їх суму. Інший підхід передбачає складання попереднього списку мінімуму обов’язкових послуг, характерних для конкретного медичного випадку, визначення їх загальної собівартості та встановлення загальної ціни саме для цього набору послуг. Кожну додаткову послугу пацієнт оплачує додатково. Ще один спосіб — усереднення фактичної собівартості послуг, наданих різним пацієнтам за певний період.

Утім, просте підсумовування є недоречним, наприклад, щодо комбінованих послуг, які поєднують низку різних послуг, що мають спільні складові. Прикладом такої послуги може бути одномоментне оперативне втручання — одночасне виконання кількох операцій, якщо пацієнт має 2-3 супутні захворювання. Для двох ізольованих операцій пацієнт має пройти два окремих підготовчих етапи (лабораторні дослідження та інше), які в разі одномоментної операції поєднуються. Те саме стосується анестезіологічного супроводу, реабілітаційного періоду тощо. Звісно, все це має бути враховано при калькулюванні собівартості таких послуг.

Норми й нормування в процесі калькулювання

В економічних та бухгалтерських розрахунках використовують як вартісні, так і кількісні показники. Вони чудово доповнюють одне одного, характеризуючи матеріальні та трудові ресурси з різних боків. Використовують їх і в процесі калькулювання собівартості послуг. Ба більше, калькулювання зазвичай розпочинають саме з кількісних показників, адже надання будь-якої послуги потребує використання певної кількості матеріальних і трудових ресурсів.

Які саме ресурси потрібні, залежить від виду послуги, а ось їх кількість відома не завжди. Приміром, проведення багатьох лабораторних досліджень (аналізів) передбачає використання однієї пробірки й одного шприцу. Крім того, потрібні вата і спирт. Їх треба небагато, але скільки саме — не встановлено. Дрібниця? Може, й так, якби йшлося про одну процедуру. А коли таких процедур тисячі та ще й задіяно такий специфічний матеріальний ресурс як спирт, дрібницею не відбутися, треба думати, як визначити кількість, аби розрахувати вартість, яку має бути включено до прямих витрат на надання послуги. Не варто забувати й про того, хто надає послугу. Праця медичної сестри є трудовим ресурсом, кількість якого вимірюють годинами. Обчислити вартість однієї години роботи медичної сестри — не проблема, адже всі потрібні для цього дані є в бухгалтерських і кадрових документах. Натомість інформації щодо кількості часу на надання однієї послуги здебільшого немає.

Те саме стосується багатьох (може, навіть більшості) медичних послуг. При цьому, звісно, йдеться не лише про вату і спирт. Тож не дивно, що серед бухгалтерів та економістів чимало тих, хто хотів би у своїй роботі спиратися чи принаймні орієнтуватися на офіційні норми, тобто на норми, затверджені МОЗ.

Варто зазначити: питання щодо нормування певних витрат матеріальних і трудових ресурсів періодично постає і на офіційному рівні. Приміром, у 2015 році (тобто ще до затвердження Методики № 1075) МОЗ навіть розробив проєкт документа з назвою «Методика розрахунку вартості медичних послуг», який і зараз можна знайти на інформаційній платформі LIGA:ZAKON. Цей проєкт цікавий тим, що в ньому багато уваги приділено питанням нормування. Зокрема, передбачалось, що з метою визначення вартості медичних послуг керівники ЗОЗ мають затвердити низку документів, серед яких:

- норми витрат лікарських засобів та виробів медичного призначення відповідно до чинних протоколів надання медичної допомоги;

- норми витрат продуктів та склад (меню) столів дієтичного харчування;

- норми витрат часу, необхідного для надання послуг з охорони здоров’я;

- норми витрат часу, потрібного для надання послуг з охорони здоров’я кожному з основних виконавців (лікарі, середній медичний персонал, молодший медичний персонал), визначаються відповідно до чинного законодавства.

Проєкт так і не став нормативним актом, проте наведений перелік окреслює можливі напрямки нормування витрат у медичному закладі.

Законодавство України містить кілька десятків нормативних актів, якими встановлено різноманітні норми, проте серед них немає таких, які розроблені спеціально для ЗОЗ. Тож питання доцільності розроблення та запровадження норм належить до компетенції власників та/або керівників ЗОЗ.

Чи потрібні норми медичному закладу? Поміркуємо.

Навряд чи хтось заперечуватиме, що норми — це інструмент, тобто «засіб, спосіб для досягнення чогось» (https://uk.wikipedia.org/wiki). Надаючи таке тлумачення, словники супроводжують поняття «інструмент» приміткою «в переносному сенсі». Проте будь-який інструмент (хоч у буквальному, хоч у переносному сенсі) призначено для виконання певних завдань або функцій. Зазвичай спочатку виникає потреба виконати ті чи ті завдання або функції, а вже потім, аби полегшити таке виконання, створюють (розробляють, винаходять, замовляють тощо) відповідний інструмент. При цьому творцем (розробником, винахідником, замовником тощо) виступає той, кому цей інструмент потрібен. І справді: навіщо кожного разу замислюватися, наприклад, над тим, скільки й чого треба придбати для забезпечення нормального функціонування медичного закладу в цілому та кожного його відділення, якщо це можна визначити на підставі попереднього досвіду, не докладаючи особливих зусиль і до того ж майже безпомилково.

Власні внутрішні норми як інструмент планування й забезпечення діяльності використовують всі підприємства, іноді навіть не усвідомлюючи цього. Але там, де це роблять свідомо, фіксуючи відповідні норми у вигляді внутрішніх розпорядчих документів, менше непередбачуваних збоїв у роботі та більше порядку. Тим паче, що внутрішні норми використовують не лише для планування. Часто-густо вони виконують й іншу функцію — контрольну. Інакше кажучи, вони дозволяють власникам й управлінському персоналу медичного закладу здійснювати контроль за раціональним використанням ресурсів, своєчасно вживати заходів щодо попередження необґрунтованих втрат, крадіжок тощо.

Єдиної або бодай якоїсь технології розроблення та застосування норм немає і не може бути. Все залежить від особливостей діяльності, потреб власників, зацікавленості управлінського персоналу, які й визначають порядок проведення процедури нормування. Зазвичай використовують такі методи, як:

- спостереження;

- документування;

- аналіз;

- усереднення й узагальнення.

Іншими словами, спочатку протягом певного часу в нормальних умовах виробничого процесу фіксують аналізовані показники, потім обробляють отримані дані й на їх підставі визначають норми.

Ще один метод названо в згаданому раніше проєкті наказу:«У разі відсутності нормативних документів, що регламентують витрати часу медперсоналу, норми витрат часу затверджуються на підставі актів хронометражу, які складаються комісією на підставі узагальнення даних щодо часу виконання даної послуги або згідно з технологічною картою щодо проведення послуг з охорони здоров’я».

Норми можуть бути представлені по-різному: як абсолютні значення, як коефіцієнти або як проценти (тоді говорять про нормативи).

У разі зміни технології, придбання досконалішого обладнання, зміни сировини, виявлення невідповідності встановлених норм реальним умовам тощо такі норми переглядають та уточнюють.