Від витрат до собівартості: крок за кроком

Собівартість формується з витрат. Власне, собівартість — це і є витрати. Проте визначити, які саме витрати мають бути включені до собівартості конкретної медичної послуги, не так-то вже й просто

Поняття «собівартість» у законодавстві й на практиці

База даних «Термінологія законодавства» на офіційному сайті Верховної Ради України (розділ «Законодавство України») містить 40 термінів, до складу яких входить і «собівартість». Переважно це відомчі галузеві інструкції, зокрема й такі, що їх використовують для розрахунку цін або встановлення тарифів на певні послуги. Проте в цьому випадку важливо не те, що є, а те, чого немає. Серед 40 термінів немає жодного, який би стосувався сфери охорони здоров’я. Це по-перше. А по-друге, серед них немає термінів, визначення яких було б наведене в стандартах бухгалтерського обліку або в інших нормативно-правових актах, що належать до бухгалтерського законодавства. Цікаво, що в Методиці № 1075 поняття «собівартість» взагалі не використовують.

Відсутність визначення терміна в бухгалтерських нормативно-правових актах не випадкова, адже очевидно, що собівартість — це сума витрат. Але в різних випадках до собівартості включають різні витрати. Все залежить від того, хто та з якою метою робить розрахунки.

Поняття «собівартість» майже завжди потребує уточнення: про яку саме собівартість йдеться у конкретному випадку, адже собівартість може бути різною, що й підтверджують нормативні акти, зокрема й НП(С)БО 16.

У НП(С)БО 16 виділено два види собівартості:

- собівартість реалізованої продукції, робіт, послуг (її ще називають «собівартістю реалізації»);

- виробнича собівартість продукції, робіт, послуг.

Ці види нерозривно пов’язані між собою, адже виробнича собівартість є основою собівартості реалізації.

Для медичних закладів собівартість реалізації — це собівартість наданих медичних послуг. Ну а поняття «виробнича» цілком логічно вписується у словосполучення «виробнича собівартість медичної послуги».

У п. 17 НП(С)БО 16 названо ті види витрат операційної діяльності, які не включають до собівартості реалізації. Це:

- адміністративні витрати;

- витрати на збут;

- інші операційні витрати.

Зауважимо: всі ці види витрат більшою чи меншою мірою притаманні медичним закладам. Очевидно, що всі вони мають бути враховані при визначенні ціни. Тож на практиці, зокрема в управлінському обліку, активно використовують поняття «повна собівартість», зрозуміле не лише бухгалтерам та економістам, а й іншим управлінцям. Ну а від повної собівартості до ціни — лише один крок. Утім, навіть із цього стислого аналізу зрозуміло: аби зробити цей крок потрібно пройти чималий шлях, адже формування собівартості — процес складний та багатоетапний. На схемі 2 цей процес подано дещо спрощено й умовно, проте доволі наочно.

Варто також згадати про те, що собівартість (як і витрати) може бути:

- плановою;

- фактичною.

У НП(С)БО 16, як і в Методиці № 1075 йдеться про фактичні витрати, а отже, й фактичну собівартість (вартість). З метою визначення ціни залежно від ситуації використовують і планову, і фактичну собівартість.

Формування собівартості як технологічний процес

З технологічного погляду розрахунок собівартості є доволі складним процесом, який залежить від багатьох факторів і включає кілька послідовних етапів. Причому послідовність етапів диктує логіка. Тож опис цих етапів, який містить Методика № 1075, може бути корисним навіть тим медичним закладам, які не планують застосовувати методику як таку.

У п. 6 Методики № 1075 передбачено такі етапи:

1) стандартизація переліку клінічних відділень та структурних підрозділів ЗОЗ;

2) класифікація підрозділів / відділень ЗОЗ за типами центрів витрат;

3) визначення видатків, які включатимуться до розрахунку витрат;

4) розподіл прямих витрат між усіма структурними підрозділами / відділеннями ЗОЗ;

5) визначення критеріїв розподілу витрат;

6) розподіл непрямих витрат;

7) виконання покрокового розподілу витрат «зверху донизу».

Розглянемо кожний етап докладніше, але, зважаючи на рекомендаційний характер Методики № 1075, доповнимо їх власними міркуваннями, зокрема щодо відповідності нормам НП(С)БО 16.

Центри витрат. Об’єкти витрат. Одиниці послуг

Перші два етапи пов’язані з визначенням центрів витрат. Словосполучення «центри витрат» не надто поширене серед українських бухгалтерів, його не зустрінеш у бухгалтерських нормативно-правових актах. Проте очевидно, що витрати здійснюють у конкретному місці. Наприклад, у п. 15.1 НП(С)БО 16 фігурують цехи й дільниці, тобто місця, де безпосередньо здійснюють витрати. Медичні заклади мають свої місця здійснення витрат, які в Методиці № 1075 і названо центрами витрат.

Стандартизація переліку клінічних відділень та структурних підрозділів ЗОЗ

У пп. 1 п. 7 Методики № 1075, де описано перший етап, зазначено: «НСЗУ визначає стандартний перелік і систему кодування основних клінічних відділень та типовий перелік адміністративних та допоміжних підрозділів закладів охорони здоров’я, що використовуються під час застосування Методики. Заклади охорони здоров’я використовують цей перелік для кодування своїх основних клінічних відділень, адміністративних та допоміжних підрозділів».

Звичайному (не референтному) ЗОЗ стандартні й типові переліки, про які йдеться у процитованій нормі, не надто й потрібні, адже:

- по-перше, відповідно до п. 12 Ліцензійних умов, ЗОЗ повинен мати низку затверджених «в установленому законодавством порядку» організаційних документів, серед яких — «положення про його структурні підрозділи (зокрема відокремлені)»;

- по-друге, більшість медичних закладів мають традиційну структуру (стандартні відділення та типові підрозділи).

Тож можна вважати, що перший етап ЗОЗ проходять автоматично.

Утім, варто звернути увагу на таку рекомендацію, наведену в п. 8 Методики № 1075: для забезпечення сумісності із системами, які підтримують формування баз даних з інформацією про виписаних пацієнтів (статистична форма 066/o «Карта пацієнта, який вибув із стаціонару», затверджена наказом МОЗ від 14.02.2012 р. № 110 (у редакції наказу від 21.01.2016 р. № 29), «внутрішні коди відділень, які використовуються під час заповнення статистичної форми 066/о, повинні збігатися з внутрішніми кодами відділень, які використовуються в автоматизованих системах аналізу витрат». Коди стаціонарних відділень закладів охорони здоров’я України наведено в додатку до зазначеної форми.

Класифікація підрозділів ЗОЗ за типами центрів витрат

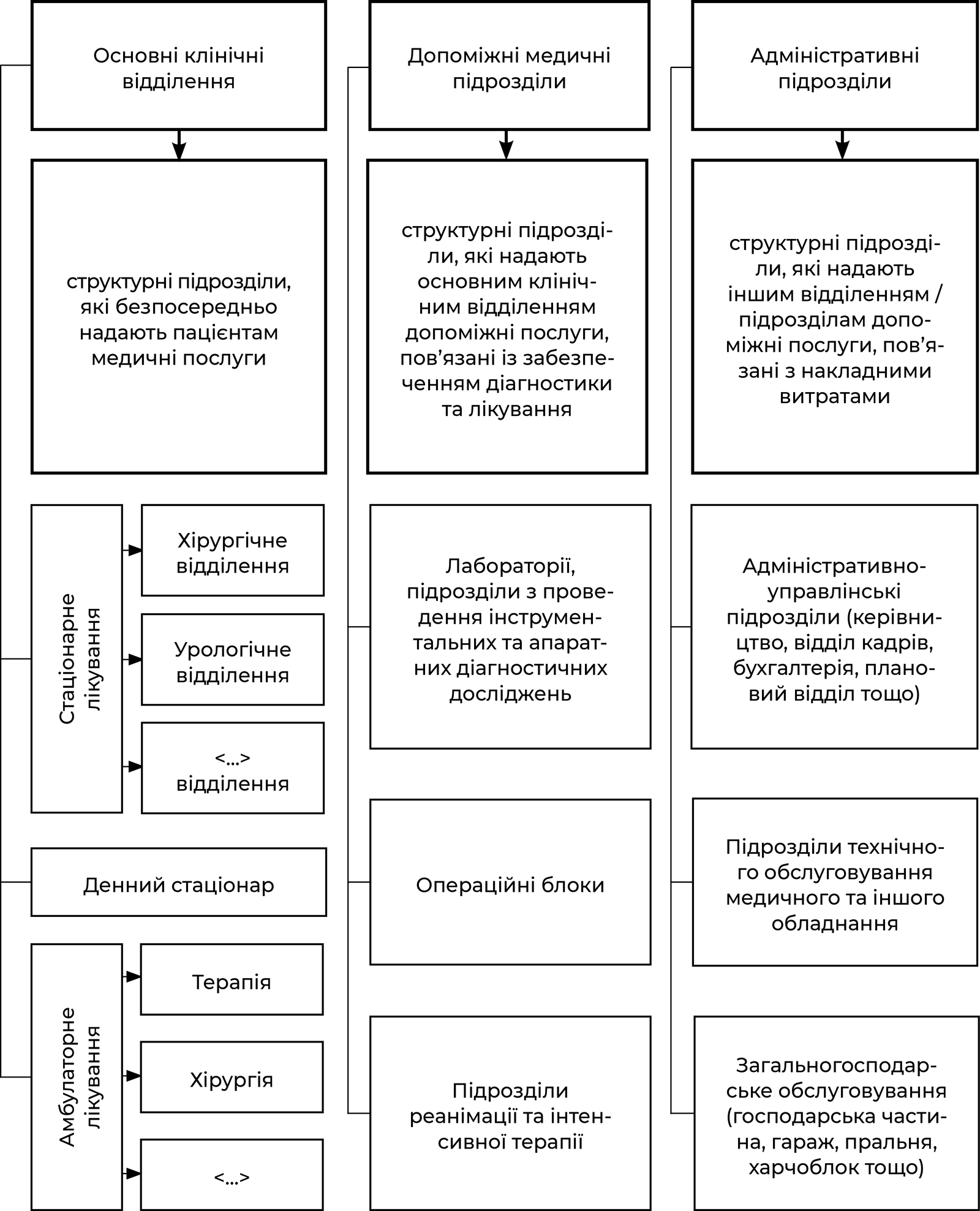

А ось до другого етапу варто поставитися серйозно, адже від нього залежить склад витрат, які надалі (на наступних етапах) розподілятимуться й включатимуться до вартості конкретних медичних послуг. І тут, варто визнати, цілком можна покластися на Методику № 1075, яка пропонує всі структурні підрозділи поділити на три групи «відповідно до функцій щодо забезпечення діяльності» ЗОЗ (схема 3).

Отже, взявши за основу положення про структурні підрозділи ЗОЗ або просто перелік таких структурних підрозділів, треба кожний з них віднести до однієї з трьох класифікаційних груп. При цьому лише в окремих випадках може спрацювати формула «структурний підрозділ = центр витрат». Здебільшого в межах кожного структурного підрозділу може бути кілька центрів витрат. Окремі центри витрат можуть бути як у клінічних відділеннях (приклад 1), так і в допоміжних та адміністративних (приклад 2).

До складу КНП «Лікарня № 1» входять поліклінічне відділення, стаціонар, господарський та адміністративний підрозділи, які є центрами витрат. Більшість медичних послуг, що їх надає КНП, належать до програм медичних гарантій, оплачуваних НСЗУ. Медичний заклад лише починає надавати платні медичні послуги. Серед таких послуг в розділі I Переліку № 1138 передбачено:

- оздоровчий масаж (п. 4);

- лабораторні, діагностичні та консультативні послуги за зверненням громадян, що їх надають без направлення лікаря (п. 13).

Для надання послуги оздоровчого масажу виділено окремий кабінет у поліклінічному відділенні. Всі прямі витрати, пов’язані з наданням послуги (а точніше послуг, адже передбачено надання різних видів масажів), обліковують окремо. Отже, є всі передумови для визнання кабінету центром витрат.

Щодо інших платних послуг, то їх надаватимуть ті самі відділення, які надають послуги за програмами медичних гарантій. Очевидно, що собівартість послуги не залежить від того, хто її оплачує. Тож об’єктом витрат у цьому випадку будуть медичні послуги як такі. Проте це не заважає в бухгалтерському обліку виокремити доходи, отримані від надання платних послуг, і пов’язані з ними витрати. Це не лише можливо, це обов’язково потрібно зробити, адже така інформація є цікавою для власників і вкрай потрібною для управлінського персоналу КНП.

У структурі медичного закладу «Центр здоров’я» є транспортний підрозділ, до складу якого входить облаштована автомобільна стоянка. Частину місць на стоянці займають транспортні засоби медичного закладу, частину — автомобілі пацієнтів (без додаткової оплати). В результаті аналізу використання місць було виявлено, що є можливість надавати частину місць у користування стороннім особам за плату.

Відповідно до п. 3 розділу II «Послуги з провадження господарської та/або виробничої діяльності» Переліку № 1138, медичним закладам дозволено «надання в користування автомобільних стоянок, паркування автомобілів та інших транспортних засобів».

Оскільки стоянка не була визначена як центр витрат, а витрати на її утримання разом з іншими витратами транспортного підрозділу розподілялися між іншими підрозділами, виникли запитання: а як же бути далі, чи потрібно щось міняти?

Ані Методика № 1075, ані інші нормативні акти не регламентують цю та схожі ситуації. Тож управлінському персоналу ЗОЗ не залишається нічого, окрім як ухвалити рішення на власний розсуд. А варіантів рішення може бути чимало, зокрема такі:

1) якщо виручка від надання місць у користування буде незначною (відповідно до критеріїв суттєвості, визначених обліковою політикою ЗОЗ), можна:

- або взагалі нічого не змінювати, тобто виручку обліковуватимуть у складі інших доходів, а витрати, як і раніше, розподілятимуть;

- або суму витрат, які підлягають розподілу, зменшити на суму виручки від надання місць;

2) якщо сума виручки буде суттєвою, вибір варіанта залежатиме від додаткових факторів. Може, буде доцільно відокремити витрати на стоянку від інших витрат транспортного підрозділу, обрати критерій розподілу, спочатку визначити суму витрат, пов’язаних із наданням платних послуг, а решту приєднати до інших витрат транспортного підрозділу для подальшого розподілу.

Якщо порівняти схеми 2 і 3, то можна помітити схожість між ними, адже витрати допоміжних підрозділів на схемі 3 є своєрідним аналогом загальновиробничих витрат зі схеми 2, а витрати адміністративних підрозділів (схема 3) можна прирівняти до інших витрат операційної діяльності. А оскільки визначення центрів витрат має на меті подальший розподіл витрат, можна стверджувати: щодо класифікації витрат Методика № 1075 не суперечить НП(С)БО 16.

На схемі 3 центри витрат показано лише щодо основних клінічних відділень, адже показати й навіть просто перелічити всі можливі варіанти нереально. Та, власне, в цьому немає потреби. Медичні заклади мають визначати центри витрат самостійно, орієнтуючись хіба що на визначення терміна, наведеного в Методиці № 1075.

Центр витрат — чітко визначена неподільна до більш низького рівня організаційна одиниця надавача медичних послуг, в якій накопичуються витрати (у тому числі прямі і непрямі витрати).

Абзац 12 п. 4 Методики № 1075

НП(С)БО 16 не використовує поняття «центр витрат», натомість оперує терміном «об’єкт витрат».

Об’єкт витрат — продукція, роботи, послуги або вид діяльності підприємства, які потребують визначення пов’язаних з їх виробництвом (виконанням) витрат.

Абзац п’ятий п. 4 НП(С)БО 16

Ці два поняття доповнюють одне одного, адже, наприклад, центром витрат може бути клінічне відділення, а об’єктами витрат — конкретні медичні послуги.

Схема 3 відображає структуру умовного великого багатопрофільного медичного закладу. Очевидно, що структура маленької спеціалізованої клініки (наприклад, стоматологічної) буде значно простішою.

Як зазначено в Методиці № 1075, «в окремих випадках допоміжні медичні підрозділи можуть виконувати функції основних клінічних відділень». Але, вочевидь, важливо не це. Важливо те, що і допоміжні, й адміністративні підрозділи деякі послуги можуть надавати як іншим відділенням, так і стороннім особам (не обов’язково пацієнтам) за плату.

На доповнення до прикладу 2 зауважимо, що, відповідно до розділу II Переліку № 1138, господарсько-адміністративні підрозділи ЗОЗ можуть надавати й інші непрофільні платні послуги, зокрема:

- послуги пралень за договорами;

- транспортні послуги (перевезення вантажів), здійснення вантажних робіт;

- виготовлення, вирощування та реалізація продукції підсобними господарствами, лікувально-виробничими та виробничими майстернями, молочними кухнями, закладами громадського харчування тощо.

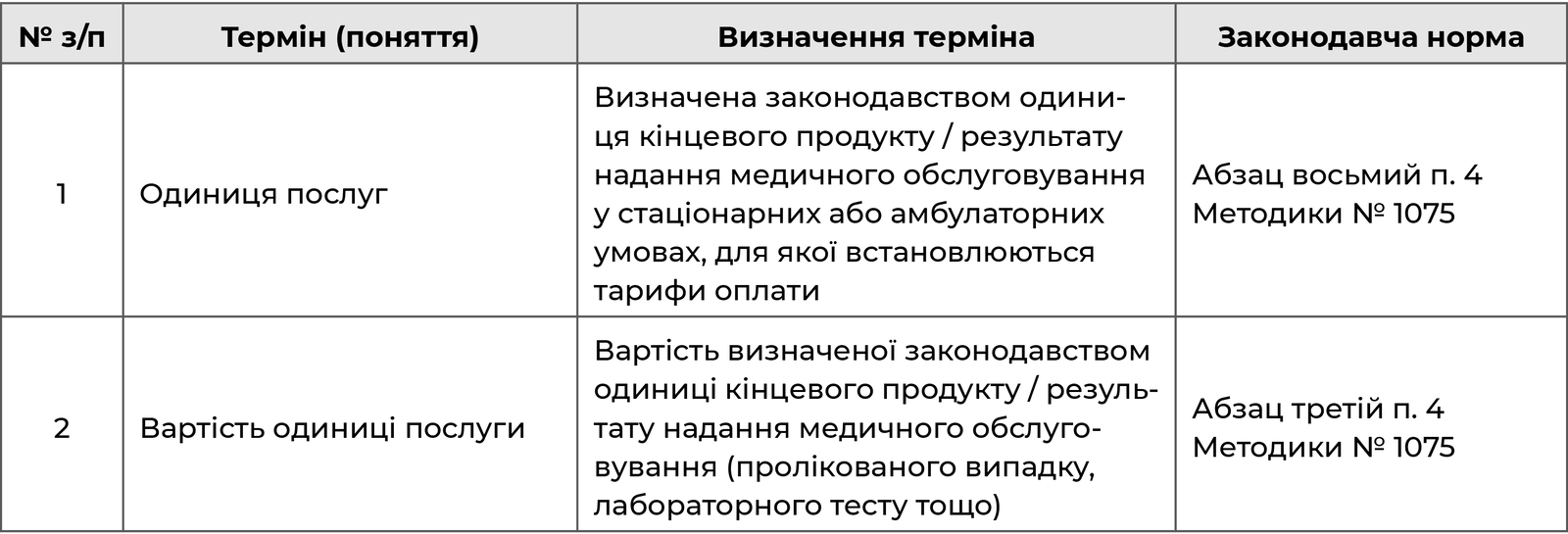

Одиниця послуг

Саме по собі поняття «медична послуга» не визначає, що слід вважати її межами або її результатом, а ц? е дуже важливо для усіх подальших розрахунків. Тож автори Методики № 1075 спробували заповнити цю прогалину: вони навели визначення відповідних термінів (таблиця 2).

Приклади одиниць послуг наведено як безпосередньо в тексті визначення терміна «вартість одиниці послуги», так і в інших пунктах Методики № 1075. Їх можна зустріти і в деяких інших медичних документах. Отже, одиницями медичних послуг можуть бути:

- пролікований випадок;

- лабораторний тест;

- пацієнти, виписані зі стаціонару;

- ліжко-дні;

- візити амбулаторних пацієнтів;

- обстеження;

- хірургічне втручання тощо.

Звісно, перелік не є вичерпним. Ба більше, одна й та сама одиниця послуг може мати різні назви. Напевне, в майбутньому їх буде уніфіковано, проте наразі це сфера компетенції управлінського персоналу ЗОЗ. Хоча за підказкою доцільно звертатись не лише до медичних працівників, а й до медичних нормативних актів. Наприклад, для визначення одиниць послуг, а також об’єктів витрат доцільно скористатися Класифікатором медпослуг.

Результатом процесу обліку витрат є забезпечення розрахунку середньої вартості одиниць послуг для кожного основного клінічного відділення.

Абзац п’ятий пп. 2 п. 7 Методики № 1075

Кілька висновків щодо центрів витрат:

- законодавство не регламентує порядок визначення центрів витрат, отже, їх кількість та склад медичні заклади визначають самостійно, зважаючи на потребу якнайточніше розподілити непрямі витрати;

- у НП(С)БО 16 та інших бухгалтерських нормативно-правових актах поняття «центр витрат» не використовують, проте воно є цілком логічним доповненням бухгалтерського поняття «об’єкт витрат»;

- як і з будь-якими іншими елементами управлінського чи бухгалтерського обліку, з центрами витрат можуть відбуватися зміни (поява нових, реорганізація старих тощо);

- підходи до визначення центрів витрат залежать від спеціалізації та розміру ЗОЗ, а також від деяких інших факторів. Наприклад, у великого багатопрофільного медичного закладу та маленької стоматологічної клініки вони будуть різними;

- поняття «центр витрат» використовувати не обов’язково. Можна обмежитися назвами самих структурних підрозділів, адже важлива не назва, важливо, щоб усі учасники процесу розуміли, про що йдеться;

- в окремих випадках центри витрат можуть збігатися з об’єктами витрат, а об’єкти витрат — з одиницями послуг.

Типові й нетипові витрати медичного закладу

Надання будь-яких послуг потребує ретельної підготовки, зокрема наявності відповідних людських і матеріальних ресурсів. Надання медичних послуг, крім цього, потребує виконання багатьох специфічних вимог (отримання ліцензії, добір фахівців відповідної кваліфікації, придбання обладнання тощо). Тож не дивно, що серед витрат медичних закладів є чимало специфічних, нетипових. Проте з економічно-бухгалтерського погляду витрати ЗОЗ мало чим відрізняються від витрат підприємств інших сфер діяльності.

Визначення видатків, які включатимуться до розрахунку витрат

Завдання цього етапу, як можна зрозуміти зі змісту пп. 2 п. 7 Методики № 1075, — відокремити витрати, які «безпосередньо не пов’язані з наданням закладом охорони здоров’я медичних послуг, що передбачені програмою медичних гарантій». Ці витрати, відповідно до Методики, не враховують при визначенні вартості послуг. І це цілком логічно. А ось ігнорування амортизації, передбачене цим самим підпунктом, не надто зрозуміле й зовсім не логічне. Очевидне бажання занизити вартість? Утім, не будемо заглиблюватися у з’ясування причин, але зазначимо: в цьому питанні орієнтуватися на Методику № 1075 не варто, бо це суперечить НП(С)БО 16.

Зауважимо також, що на практиці можна зустріти випадки, коли медичні КНП, обчислюючи вартість платних послуг, не враховують суми амортизації. Інколи це пояснюють тим, що основні засоби, зокрема високовартісне обладнання, придбано за кошти власника, тобто органу місцевого самоврядування. Але ж за бухгалтерськими правилами і в цьому випадку амортизація має бути нарахована (з одночасним визнанням доходу).

Зверніть увагу!

Отримання медичним закладом основних засобів (зокрема медичного обладнання) або коштів для придбання конкретних основних засобів розглядають як цільове фінансування. Правила обліку за схемою цільового фінансування містить НП(С)БО 15, а приклади обліку наведено в одній з публікацій журналу «Головний бухгалтер медичного закладу»1.

___________________

1 Кушина О. Цільове фінансування: п’ять прикладів для КНП // Головний бухгалтер медичного закладу. — 2021. — № 4. — С. 18—25.

Як було зазначено раніше, собівартість медичної послуги не залежить від того, хто її оплачує. Тож звичайні ЗОЗ мають враховувати всі без винятку витрати, попередньо розподіливши їх між центрами витрат.

Проте не слід забувати, що витрати планують і обліковують за двома напрямами:

- за центрами витрат (про що йшлося раніше);

- за елементами витрат, тобто за сукупністю «економічно однорідних витрат» (п. 4 НП(С)БО 16).

Елементи витрат

Якщо об’єднати витрати ЗОЗ за елементами, то отримаємо цілком традиційний перелік, який відповідає п. 21 НП(С)БО 16:

- матеріальні затрати;

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація;

- інші операційні витрати.

Проте очевидно, що таке групування не є достатнім для управлінського обліку та для повноцінного аналізу витрат. Тому в межах кожної групи витрат доцільно виділити ті, які є важливими для конкретного медичного закладу або які потребують особливого контролю з боку управлінського персоналу.

Цілком очевидно, що у групі матеріальних витрат мають бути підгрупи лікарських засобів та виробів медичного призначення. У групі витрат на оплату праці варто виокремити витрати на оплату лікарів, середнього медичного персоналу тощо. Доцільно також розділити амортизацію медичного та немедичного обладнання.

Загалом і в цьому питанні немає і не може бути єдиного універсального підходу. Обов’язковим є лише дотримання вимоги п. 21 НП(С)БО 16, решта — професійне судження управлінського персоналу ЗОЗ.

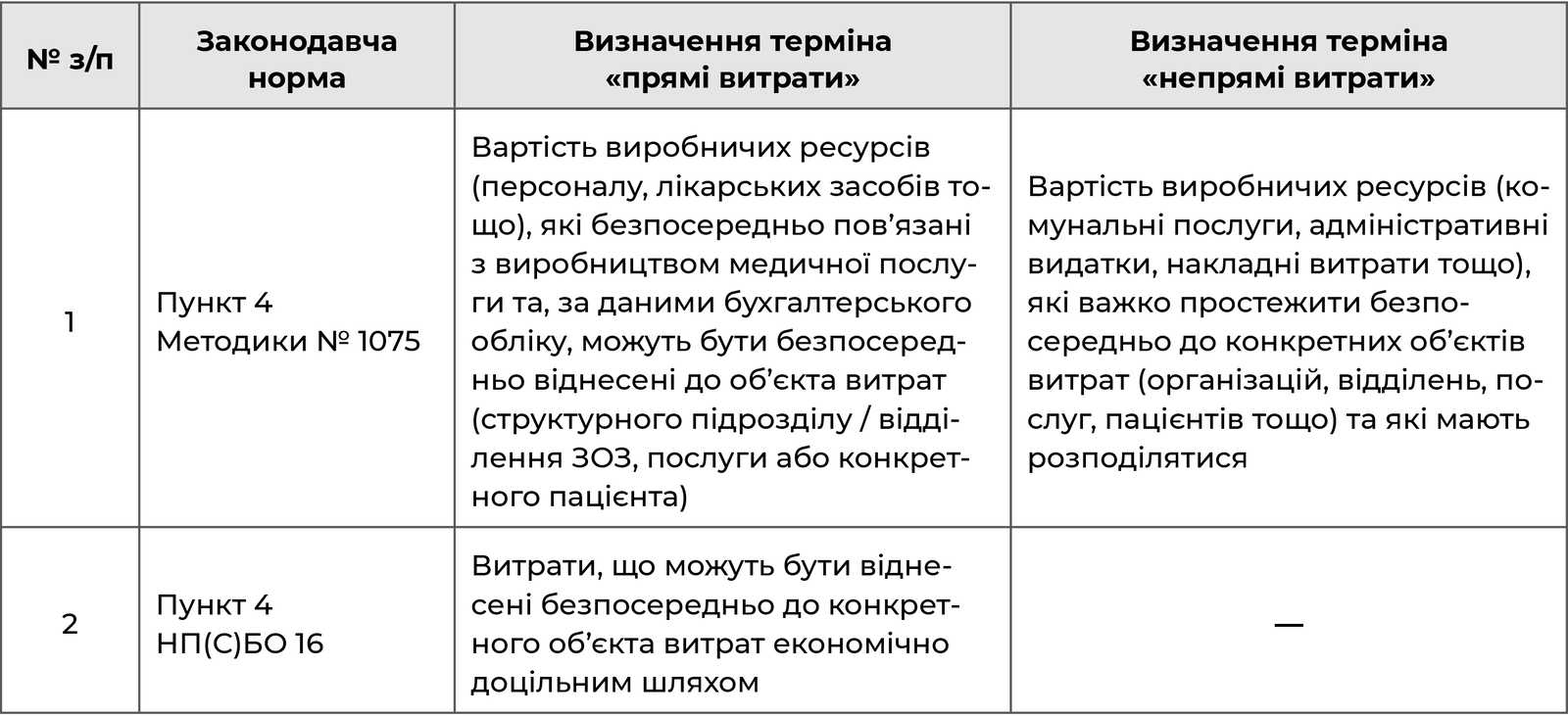

Розподіл прямих витрат між структурними підрозділами ЗОЗ

Назва цього етапу в Методиці № 1075 відверто невдала і може ввести в оману, адже насправді йдеться не про розподіл, а про виявлення та формування переліку витрат, які можна вважати прямими.

Визначення відповідного терміна, а також протилежного йому поняття «непрямі витрати» наведено в Методиці № 1075. «Прямі витрати» є і в НП(С)БО 16. Тож є сенс порівняти їх.

Неважко помітити, що «непрямі витрати» в інтерпретації Методики № 1075 — це суміш загальновиробничих та адміністративних витрат з НП(С)БО 16. Або можна сказати інакше: непрямі витрати — це всі витрати операційної діяльності, які не можна визнати прямими. Саме вони відповідно до Методики і мають бути розподілені. Втім, це не означає, що розподілятимуться вони всі разом. Недарма ж на попередніх етапах структурні підрозділи було поділено на три групи.

Як справедливо зазначено в пп. 4 п. 7 Методики № 1075, «витрати, класифіковані як прямі витрати, можуть відрізнятися залежно від конкретного закладу, внутрішніх особливостей організації бухгалтерського обліку, рівня розвитку систем електронного збору та обробки даних, на основі яких відповідні заклади ведуть облік витрат у розрізі структурних підрозділів».

Для забезпечення необхідного рівня стандартизації та точності розрахунків до обов’язкового переліку прямих витрат відносять:

- витрати на заробітну плату та пов’язані з нею нарахування;

- витрати на лікарські засоби;

- витрати на технічне забезпечення та обслуговування (поточний ремонт) високовартісного обладнання;

- комунальні витрати за можливості прямого віднесення.

Підпункт 4 п. 7 Методики № 1075

Отже, у зазначеному підпункті наведено цілком очевидний перелік видів прямих витрат.

Як було зазначено раніше, Методика № 1075 ігнорує амортизацію. Проте відповідно до п. 14 НП(С)БО 16, амортизація включається до собівартості реалізованої продукції як один із видів інших прямих витрат. Звісно, це стосується амортизації медичного обладнання, яке використовують для здійснення однієї конкретної послуги.

Розподіл витрат

Три останні етапи безпосередньо пов’язані з розподілом витрат.

Визначення критеріїв розподілу витрат

Цей етап відповідно до пп. 5 п. 7 Методики № 1075 передбачає вибір критеріїв для розподілу:

- загальної суми непрямих витрат на основні клінічні відділення, адміністративні та допоміжні підрозділи ЗОЗ;

- усіх витрат (як прямих, так і непрямих) на утримання адміністративних та допоміжних структурних підрозділів на основні клінічні відділення ЗОЗ.

Критерії розподілу — правило (або значення параметра), що застосовується для розподілу непрямих витрат між структурними підрозділами закладу охорони здоров’я. Критерій розподілу безпосередньо пов’язаний з витратами, що розподіляються, або з причиною їх виникнення.

Абзац п’ятий п. 3 Методики № 1075

Наприклад, витрати на технічне обслуговування та поточні ремонти комп’ютерної техніки спричинює наявність цієї техніки, тож критерієм розподілу відповідних витрат може бути її кількість у кожному підрозділі закладу охорони здоров’я.

Відповідно до п. 5 Методики № 1075, МОЗ мав визначити перелік та порядок застосування критеріїв розподілу. Щоправда, зі змісту пп. 5 п. 7 Методики випливає, що цей перелік має бути примірним.

Проте наразі про наявність переліку відомостей немає. Тож і це питання залишається на розсуд управлінського персоналу ЗОЗ. Утім, сама Методика містить підказку.

Більшість критеріїв є значеннями окремих параметрів, що вимірюються (кількість ліжко-днів, лабораторних досліджень, використовуваних квадратних метрів площі приміщень або загальна кількість персоналу тощо), але можуть використовуватися і інші непрямі параметри, включаючи експертну оцінку, якщо більш точні дані недоступні.

Підпункт 5 п. 7 Методики № 1075

У Методиці № 1075 навіть наведено два приклади підходу до вибору критерію розподілу непрямих витрат. А оскільки один із них стосується такого поширеного виду витрат, як витрати на оплату електроенергії, наведемо його далі у трохи скороченому вигляді. Зауважимо: цей вид витрат включено й до наведеного раніше переліку прямих витрат, щоправда, із застереженням — «за можливості прямого віднесення».

Для віднесення витрат на електроенергію безпосередньо до структурних підрозділів ЗОЗ треба виміряти обсяг її споживання за допомогою лічильників електроенергії із зазначенням при цьому кількості споживаних кіловат-годин. Такий спосіб був би найточнішим для визначення вартості електроенергії, яка припадає на певний підрозділ або відділення. Однак зазвичай лічильники реєструють рівень споживання електроенергії разом для кількох підрозділів, об’єднаних загальним місцем розташування. Вартість електроенергії в такому випадку має бути розглянута як непрямі витрати, а це потребує застосування певного непрямого показника оцінки (критерію) для розподілу витрат за структурними підрозділами.

Таким критерієм може бути, зокрема, площа (кількість квадратних метрів) приміщення, де розташований кожний структурний підрозділ. Підставою для такого вибору є припущення, що підрозділи, які займають більшу площу, споживають більше електроенергії. У такому разі критерій розподілу витрат, виражений у квадратних метрах, є непрямим показником оцінки рівня споживання електроенергії структурними підрозділами, який і використовують для розподілу відповідних витрат на електроенергію.

У другому прикладі, наведеному в пп. 5 п. 7 Методики № 1075, як центр витрат з групи допоміжних підрозділів обрано лабораторію. Всі витрати на утримання лабораторії (прямі і непрямі) можуть бути розподілені на основні клінічні відділення пропорційно до кількості проведених досліджень, зроблених для кожного основного клінічного відділення. В цьому випадку критерієм розподілу є кількість досліджень.

Розподілу непрямих витрат за певними критеріями вимагає і НП(С)БО 16. Тільки в п. 16 зазначеного стандарту їх називають базою розподілу, за допомогою якої загальновиробничі витрати «розподіляються на кожен об’єкт витрат». А можливими базами розподілу названо:

- години праці;

- суми заробітної плати;

- обсяги діяльності;

- прямі витрати.

Чи варто говорити, що всі названі показники можуть бути критеріями розподілу непрямих витрат у розумінні Методики № 1075.

На відміну від НП(С)БО 16, Методика № 1075 не передбачає виконання процедури, аналогічної розподілу загальновиробничих витрат на змінні та постійні — розподілені та нерозподілені (схема 2). Що це означає для медичних закладів? З одного боку, пріоритетність НП(С)БО 16 в питаннях бухгалтерського обліку очевидна. Але ж з іншого, це стосується саме обліку, на який Методика № 1075 жодним чином не «зазіхає». В бухгалтерському обліку все має бути так, як вимагає стандарт. Ну а те, що у ЗОЗ є постійні загальновиробничі витрати, сумнівів не викликає.

Розподіл непрямих витрат

З цього етапу починаються розрахунки. Як зазначено в пп. 6 п. 7 Методики № 1075, непрямі витрати розподіляються між усіма структурними підрозділами ЗОЗ, включаючи адміністративні та допоміжні, за допомогою критеріїв розподілу та відповідно до формули.

Передусім варто уточнити, про які саме непрямі витрати йдеться, адже такі витати є в кожній групі підрозділів й у кожному центрі витрат. На етапі, що розглядається, йдеться лише про ті непрямі витрати, які поширюються на всі або на абсолютну більшість підрозділів ЗОЗ. Очевидно, що видів таких витрат буде небагато, а може, й не буде зовсім. У самій методиці, а точніше в описі показників формули, як приклад наведено «загальну суму витрат лікарні на комунальні послуги». Проте за сучасних умов є способи для точного вимірювання кількості різних видів комунальних послуг, в тому числі й у межах одного розташування (наприклад, у різних корпусах, секціях чи поверхах однієї будівлі). Тож навіть щодо комунальних послуг такий показник, як «загальна сума» застосовують все рідше.

Тепер щодо самої формули. В оригіналі вона є такою:

Такий страхітливий вигляд, а також дещо зарозумілий опис (розшифровка) складових формули не надихають далі знайомитися з нею. Проте якщо злегка заглибитися в її сутність, то виявиться, що нічого складного немає, адже насправді це звичайнісінька формула пропорційного розрахунку.

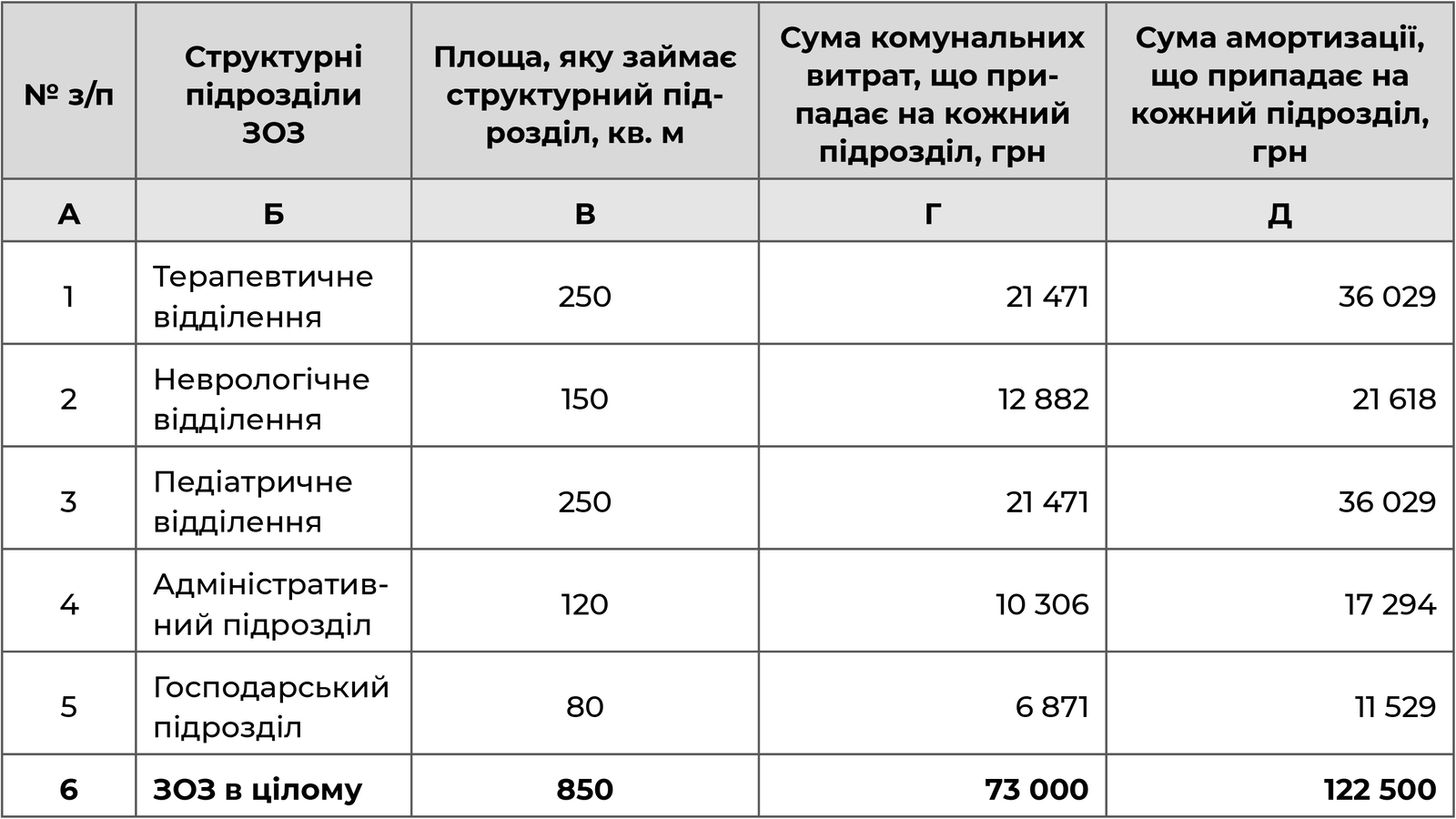

Медичний заклад, до складу якого входить 5 структурних підрозділів, займає будівлю загальною площею 850 кв. м. Комунальні витрати обліковують загальною сумою, яка за місяць становила 73 000 грн. Аби розподілити цю суму між підрозділами, скористаємося формулою, але подамо розрахунок у вигляді таблиці й одразу для всіх підрозділів лікарні. Ба більше, є ще один вид витрат, які поширюються на всі підрозділи, це амортизація самої будівлі. І для комунальних послуг, і для амортизації може бути використано один і той самий критерій розподілу — кількість квадратних метрів, тобто площа, яку займає кожний підрозділ. Отже, всі розрахунки можна виконати одночасно (таблиця 4).

Показники комірок колонки Г за рядками 1—5 розраховано так:

73 000 грн (комірка Г-6) : 850 кв. м (комірка В-6) × показник колонки Б за відповідним рядком.

Аналогічно розраховано й показники комірок колонки Д за рядками 1—5.

Отримані результати буде додано до непрямих витрат кожного підрозділу й враховано на наступному етапі.

Виконання покрокового розподілу витрат «зверху донизу»

Відповідно до пп. 7 п. 7 Методики № 1075, з метою покрокового розподілу витрат «зверху донизу» витрати всіх структурних підрозділів ЗОЗ розташовують у вигляді вертикального списку з дотриманням такої послідовності: діяльність підрозділів, розташованих вище у списку, має більш загальний характер та сприяє здійсненню діяльності підрозділів, розташованих нижче у списку.

Отже, адміністративні підрозділи будуть розташовані у списку вище ніж допоміжні, а допоміжні — вище ніж основні клінічні відділення. Витрати адміністративних та допоміжних підрозділів послідовно розподіляють зверху донизу між підрозділами, розташованими нижче у списку, відповідно до встановлених критеріїв розподілу. Після того, як витрати чергового підрозділу буде розподілено між усіма підрозділами, розташованими нижче у списку, можна переходити до розподілу витрат наступного підрозділу, що відображається як сходинка в таблиці розподілу.

Приклад розподілу витрат одного з адміністративних підрозділів між усіма «нижчими» підрозділами наведено в додатку 2 до Методики № 1075.

Зважаючи на те, що використання покрокового методу «зверху донизу», встановленого Методикою № 1075, не є обов’язковим, варто згадати і деякі інші методи розподілу непрямих витрат, відомі в теорії та випробувані на практиці.

Метод групування

Його сутність полягає в тому, що непрямі витрати всіх підрозділів медичного закладу збирають до купи, сумують та розподіляють між відділеннями, які безпосередньо обслуговують пацієнтів. Це, мабуть, найпростіша з усіх існуючих методик. Проте вона не враховує, що різні допоміжні відділення надають послуги клінічним відділенням у різних обсягах, тому вартість послуг одних відділень може бути завищена, інших, навпаки, занижена. Тому метод групування може бути доцільно використовувати хіба що у невеликих, однопрофільних медичних закладах.

Метод пропорційного розподілу

Цей метод широко використовують на практиці. Він дозволяє непрямі витрати певного виду всього медичного закладу одразу (без проміжних етапів) розподілити на витрати відділень за певним критерієм (базою розподілу). Наприклад, адміністративні витрати — за чисельністю штату клінічних відділень, витрати на ремонт медичного обладнання — за кількістю одиниць техніки в кожному відділенні тощо.

Методи ступінчастого (покрокового) розподілу

До цієї групи методів належить і метод «зверху донизу». Методи цієї групи дають більш точні та економічно обґрунтовані результати, проте вони є складнішими з технологічного погляду. Втім, широке запровадження комп’ютерних технологій в практику діяльності медичних закладів допомагає подолати цей недолік.