Медична послуга: поняття, характеристики, сутність

Перш ніж визначати ціну медичної послуги, потрібно зрозуміти, а що це, власне, таке? З чого медична послуга починається? Що вона охоплює? Яким має бути її результат? На жаль, навіть законодавство не дає відповідей на всі запитання

Медична послуга: законодавче підґрунтя

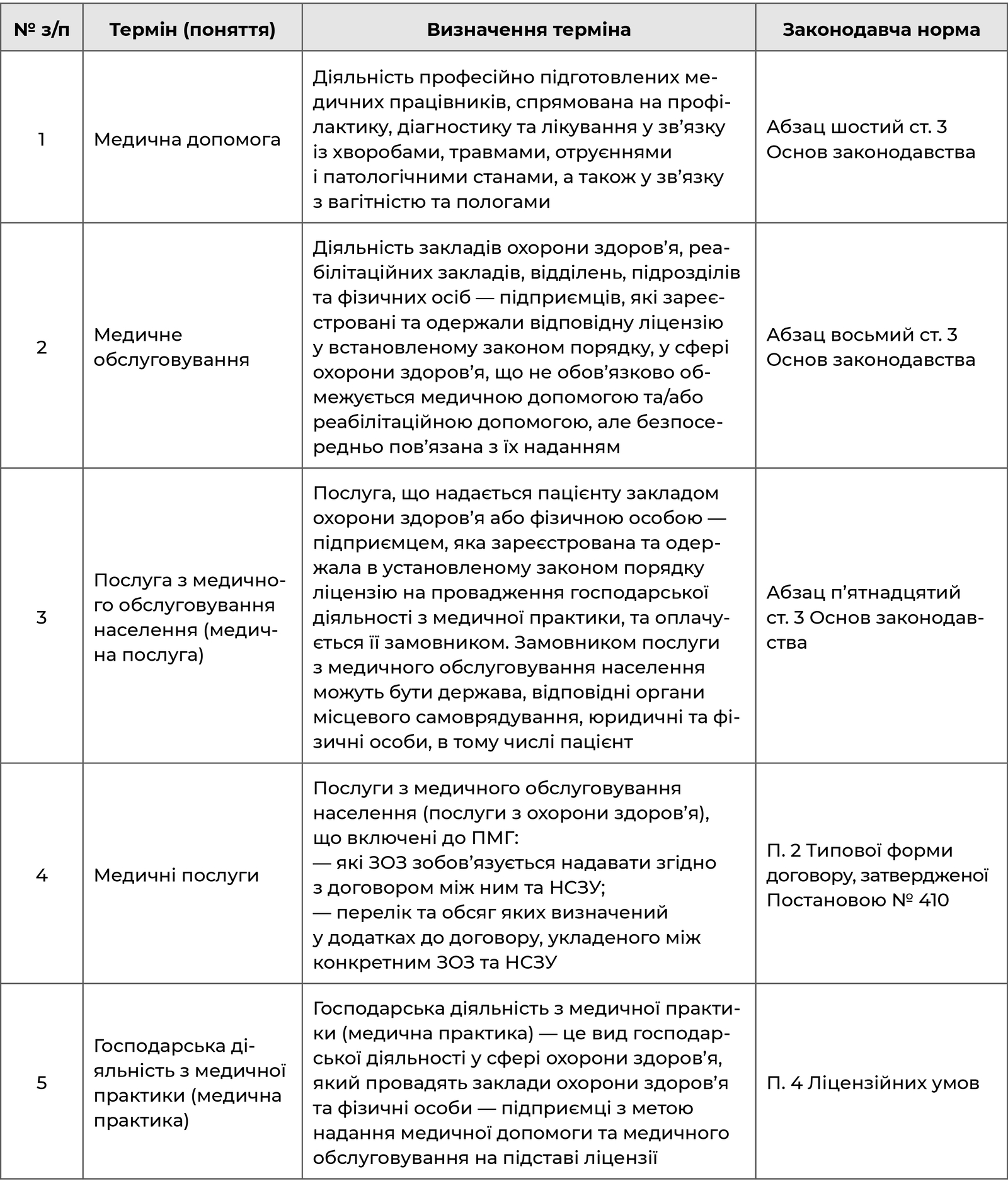

На рівні законодавства (зокрема в Основах законодавства) визначено чимало специфічних понять (термінів), які використовують лише у сфері охорони здоров’я і які певним чином впливають на економічно-фінансову діяльність медичних закладів, зокрема й на облікові процеси. Цей вплив може бути прямим, але частіше він опосередкований. Наприклад, законодавство розрізняє такі схожі, на перший погляд, поняття як «медична допомога», «медичне обслуговування» та «медична послуга», визначення яких наведено в ст. 3 Основ законодавства (таблиця 1).

Порівнявши поняття, наведені в таблиці 1, можна дійти таких висновків:

1) основа діяльності ЗОЗ — медичне обслуговування населення;

2) медичне обслуговування передбачає надання:

- медичної допомоги, тобто низки медичних послуг;

- інших послуг, які не є медичною допомогою, але безпосередньо пов’язані з її наданням;

3) медичні послуги надають пацієнтам. Відповідно до ст. 3 Основ законодавства, «пацієнт — фізична особа, яка звернулася за медичною допомогою та/або якій надається така допомога». Отже, отримувачем медичної послуги може бути винятково фізична особа;

4) замовником медичної послуги може бути як сам пацієнт, так й інші юридичні або фізичні особи, а також органи місцевого самоврядування та держава;

5) медична послуга — це платна послуга, але оплачує її замовник. Отже, для пацієнта (отримувача) послуга може бути як безоплатною, так і платною.

Аналізуючи наведені в таблиці 1 терміни, можна зробити ще один важливий висновок.

Медична послуга є кінцевим продуктом медичної допомоги чи медичного обслуговування, своєрідним містком між медичним закладом і пацієнтом (схема 1). Тож саме її слід оцінювати й калькулювати. А всі витрати медичного закладу доцільно розглядати в контексті їх участі у створенні цього кінцевого продукту.

Такий висновок підтверджують й інші законодавчі та нормативні акти, а також практика. Зокрема, відповідно до Закону № 2168:

- заклади охорони здоров’я є надавачами медичних послуг (ч. 1 ст. 2);

- у програмі медичних гарантій визначено перелік та обсяг медичних послуг та лікарських засобів, оплату яких гарантовано коштом Державного бюджету України (ч. 3 ст. 4);

- суми, які отримують надавачі медичних послуг з Державного бюджету України, розраховують, зокрема, й з огляду на обсяг чи кількість наданих послуг (ч. 2 ст. 10).

Утім, з економічно-фінансового погляду, визначення поняття «послуга з медичного обслуговування населення (медична послуга)», наведене в ст. 3 Основ законодавства (рядок 3 таблиці 1), є надто загальним, адже воно не окреслює межі послуги (де її початок і кінець), не наводить її ознак чи якихось особливостей, не визначає одиницю виміру. Більш конкретне визначення поняття «медичні послуги» наведено в Типовій формі договору про медичне обслуговування населення за програмою медичних гарантій, затвердженій Постановою № 410 (рядок 4 таблиці 1). Проте це визначення охоплює лише ті послуги, які оплачує НСЗУ.

Медичні послуги: безоплатні й платні

Однією з характеристик медичної послуги, зокрема й за визначенням, наведеним у ст. 3 Основ законодавства (рядок 3 таблиці 1), є її платність.

Будь-яка послуга, що її надає медичний заклад, є платною і відповідно до законодавства, і за економічною суттю.

Проте і в законодавстві, й на практиці медичні послуги поділяють на безоплатні та платні. Зокрема, у ст. 49 Конституції України зазначено, що «у державних і комунальних закладах охорони здоров’я медична допомога надається безоплатно». За послуги, які є безоплатними для пацієнтів, медичні заклади отримують кошти від НСЗУ (в межах програми медичних гарантій). При цьому:

- з одного боку, за певних умов отримувачами таких коштів можуть бути й приватні медичні заклади, й ФОПи, які мають ліцензію на здійснення медичної практики;

- з іншого боку, законодавство не забороняє державним та комунальним ЗОЗ разом із безоплатними надавати також і платні послуги.

Таким чином, критерієм поділу послуг на безоплатні та платні є особа замовника (схема 1).

Ще на початку 2020 року із Закону № 2168 вилучили норму, яка обмежувала обсяг платних медичних послуг 20 % обсягу всіх наданих послуг.

Співвідношення між платними й безоплатними послугами законодавство не регламентує. Тож медичні заклади (їхні засновники, власники або керівники) розв’язують це питання на власний розсуд.

А питання непросте, адже платні послуги — це:

- з одного боку, додаткові можливості й для пацієнтів, і для медичних закладів. Пацієнти в одному місці можуть отримати більше послуг, а медичні заклади заробити додаткові кошти, які можуть спрямувати на придбання сучасного обладнання, підвищення заробітної плати працівникам тощо;

- а з іншого, чималий клопіт, адже часто-густо платні послуги потребують додаткових ресурсів (зокрема відповідного обладнання) та ретельних розрахунків. Поява в діяльності медичного закладу комерційної складової потребує нових підходів з організаційно-управлінського та економічно-бухгалтерського поглядів.

Отже, медичним закладам, які надають одночасно й безоплатні, й платні послуги варто вжити заходів, аби:

- переглянути або запровадити певні елементи управлінського обліку, зокрема пов’язані з аналізом витрат та контролем за ними;

- органічно вписати в обліковий та управлінський технологічний процес розрахунки різних видів собівартості — планової та фактичної, виробничої та повної тощо.

При цьому мета аналізу витрат буде різною для безоплатних і платних послуг.

У першому випадку вартість послуг встановлено на законодавчому рівні, отже, вплинути на неї ані медичний заклад, ані органи місцевого самоврядування (власники медичних закладів) не можуть. Натомість вони можуть (і мають!) контролювати витрати, аби розуміти, чи покриває вартість послуги її фактичну собівартість.

У другому випадку зростає значущість планової собівартості, адже від неї (з урахуванням деяких інших факторів ціноутворення) залежить вартість платної послуги та її ціна. Крім того, розрахунок планової собівартості може стати найважливішим (або принаймні одним з таких) чинником під час визначення переліку платних послуг, які надаватиме медичний заклад.

Звісно, визначаючи вартість платних послуг, у певних випадках можна орієнтуватися на:

- вартість, визначену законодавством для безоплатних послуг (докладніше про це у наступних розділах посібника);

- методику розрахунку вартості послуги з медичного обслуговування (Методику № 1075), яка, безумовно, заслуговує на увагу і має бути ретельного вивчена головними бухгалтерами та економістами ЗОЗ.

Використання Методики № 1075: обов’язково, доцільно чи можливо?

Найкращу відповідь на запитання щодо обов’язковості використання Методики № 1075 знаходимо… в ній самій. І варто зауважити, що ця відповідь однозначна й цілком зрозуміла. Згідно з п. 2 Методики, визначені в ній принципи розрахунку вартості медичної послуги можуть застосовувати:

- МОЗ та НСЗУ під час розроблення пропозицій щодо тарифів та коригувальних коефіцієнтів на медичні послуги в межах програми медичних гарантій;

- референтні ЗОЗ (тобто визначені МОЗ медичні заклади, витрати яких аналізують з метою розрахунку єдиних тарифів на медичні послуги в межах програми медичних гарантій) — для ведення обліку та проведення аналізу фактичних витрат, пов’язаних із наданням зазначених послуг.

Іншим медичним закладам автори Методики № 1075 пропонують використовувати її «як один з інструментів поліпшення внутрішнього управління витратами».

Отже, використання Методики № 1075 точно не є обов’язковим. Проте головним бухгалтерам й економістам медичних закладів варто ретельно вивчити її зміст, адже без цього неможливо зрозуміти, чи можна й чи доцільно використовувати її в конкретному ЗОЗ, і якщо використовувати, то як саме.

Будьмо відвертими: бухгалтеру (економісту, керівнику, управлінцю), який розуміє, що таке собівартість і навіщо вона потрібна, сама по собі методика, описана в Методиці № 1075, не надто допоможе. Ну а тим, хто не розуміє, не допоможе взагалі. Чому? Аби зробити розрахунки за зразком, наведеним у Методиці, потрібно:

- розуміти загальні принципи розрахунку собівартості й розподілу витрат;

- мати певний досвід управління собівартістю;

- вміти не лише аналізувати показники, які використано в Методиці, а й відчувати їх, аби в разі потреби замінити на ті, що відповідають конкретному ЗОЗ;

- розуміти вплив структури ЗОЗ на розподіл витрат (структура конкретного ЗОЗ може не збігатися зі структурою, на якій побудовано приклад).

До того ж невдале подання й дещо заплутаний опис ускладнюють сприйняття формул, використаних для розрахунків. Насправді формули не надто складні й розрахунок доволі зрозумілий (читачі матимуть змогу переконатися в цьому, ознайомлюючись із наступними розділами посібника).

Крім того, варто розрізняти саму методику як інструмент розрахунку собівартості медичної послуги та Методику № 1075 як документ. На відміну від методики-інструменту, Методика-документ може стати у пригоді всім без винятку медичним закладам. Чим саме? Назвемо лише кілька переваг Методики № 1075:

1) офіційний статус документа. Постанова КМУ — це серйозно й солідно. Посилання на нормативно-правовий акт, затверджений постановою КМУ, підсилює юридичну значущість будь-якого внутрішнього документа медичного закладу, чи то статут, чи документ про облікову політику, чи обґрунтування вартості медичних послуг. Посилання на Методику № 1075 може стати вирішальним аргументом:

- під час «дружньої» бесіди із перевіряльниками різного штибу;

- у разі дискусії із власником ЗОЗ, особливо коли власник — не людина чи люди, а орган (звісно, йдеться про орган місцевого самоврядування);

- у разі вирішення суперечки в суді;

2) визначення низки термінів, підкріплене тим самим офіційним статусом, а також прикладами. Лише у Методиці наведено визначення термінів «одиниця послуг», «вартість одиниці послуги», «центр витрат», «критерії розподілу» тощо та наведено приклади й одиниць послуг, і центрів витрат, і критеріїв розподілу;

3) опис послідовності дій (етапів) визначення вартості медичних послуг. Ця послідовність є доволі логічною, її можуть використати як алгоритм навіть ті ЗОЗ, які для розрахунку вартості медичних послуг послуговуватимуться іншою методикою;

4) рекомендаційний характер. У поєднанні з певною недомовленістю він створює умови для гнучкого використання Методики та підлаштування її під потреби конкретного медичного закладу.

Утім, Методика № 1075 навряд чи може претендувати на роль «універсальної національної системи розрахунку вартості послуг з медичного обслуговування», як це зазначено в її п. 1. Хоча б тому, що універсальність погано поєднується з обмеженням сфери застосування, заявленим у тому ж п. 1.

Проте Методиці не бракує й недоліків, серед яких можна виділити такі:

1) застосування витратного методу, орієнтованість на фактичні витрати обмеженої кількості конкретних референтних ЗОЗ, обраних за невідомим принципом;

2) наявність невідповідностей стандартам бухгалтерського обліку, передусім П(С)БО 16, зокрема дивне ставлення до капітальних витрат та амортизації, які, як зазначено в пп. 3 п. 7 Методики № 1075, «не враховуються під час проведення аналізу витрат за цією Методикою, а враховуються додатково». Чому і як саме, Методика не уточнює;

3) надмірне узагальнення та усереднення, яке може призвести до перекручування окремих показників.

Отже, є аргументи як за, так і проти застосування Методики № 1075 для визначення вартості платних медичних послуг, що їх надають ЗОЗ. Із позиції практики, конкретний медичний заклад має взяти з Методики те, що може бути корисним саме йому.

Медичні послуги: класифікація

Крім платності / безоплатності, медичні послуги мають багато інших характеристик, на які треба зважати, визначаючи їхню вартість та аналізуючи витрати ЗОЗ у розрізі конкретних послуг чи груп послуг.

Визначення медичної послуги як такої, що належить до відповідного пакета медичних послуг, здійснюється НСЗУ за основним діагнозом та/або проведеними медичними процедурами або хірургічними операціями, зазначеними у відповідному медичному записі, внесеному в електронну систему охорони здоров’я, відповідно до затвердженої МОЗ таблиці співставлення медичних послуг з кодами національного класифікатора НК 025:2019 «Класифікатор хвороб та споріднених проблем охорони здоров’я» та/або національного класифікатора НК 026:2019 «Класифікатор медичних інтервенцій», затверджених Мінекономіки.

Пункт 9 Порядку № 133

Передусім варто звернути увагу на певні групи послуг, визначені в законодавстві:

- медичні послуги, що входять до пакетів ПМГ;

- медичні послуги, що входять до Переліку № 1138;

- медичні послуги, звільнені від оподаткування ПДВ відповідно до пп. 197.1.5 ПКУ.

За обсягом і характером процедур медичні послуги поділяють на:

- прості;

- складні;

- комбіновані

- комплексні.

Вартість комплексних послуг зазвичай визначають шляхом об’єднання вартості послуг двох інших груп. Приналежність послуг до певної категорії ЗОЗ визначають самостійно. Приклади послуг, що належать до різних груп, та особливості визначення їхньої вартості наведено в наступних розділах посібника.

Щодо впливу на кінцевий результат медичні послуги поділяють на:

- основні;

- допоміжні.

Поняття «допоміжні послуги» використано в Методиці № 1075, відповідно до п. 4 якої є два види таких послуг:

- допоміжні послуги, пов’язані з накладними витратами. Їх надають надають іншим відділенням / підрозділам адміністративні підрозділи ЗОЗ (абзац другий п. 4);

- допоміжні послуги, пов’язані із забезпеченням діагностики та лікування. Їх надають основним клінічним відділенням допоміжні медичні підрозділи ЗОЗ (абзац четвертий п. 4).

При цьому основні клінічні відділення — це «структурні підрозділи, які безпосередньо надають пацієнтам медичні послуги» (абзац восьмий п. 4 Методики № 1075).

Витрати, пов’язані з наданням допоміжних послуг, мають бути включені до вартості основних медичних послуг. Із цією метою зазначені витрати розподіляють за певними критеріями. І це вважають одним із найскладніших етапів визначення вартості. Приклади вибору критеріїв і методів розподілу наведено в наступних розділах посібника.